夜中にふと目が覚めた。

眠れないまま iPad を開いた。

時計を見ると午前1時。

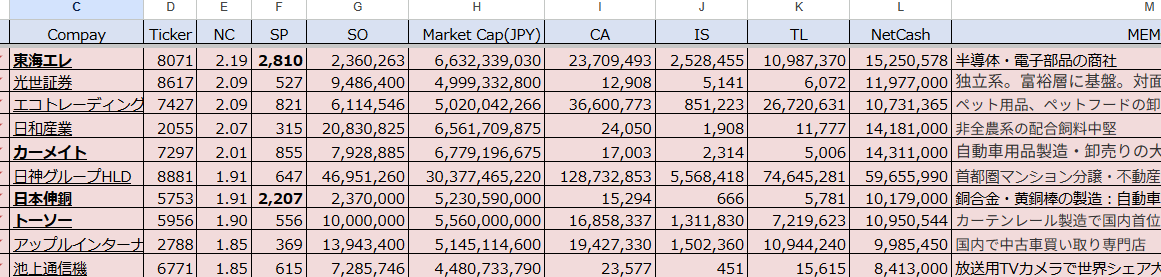

明日が月曜日だということをぼんやり思い出しながら、Excelで作ったNC比率一覧表を眺めていた。

日和産業(2055)。

NC比率は2.07倍。

数字だけ見れば文句なしだった。

でも、なぜか心が動かなかった。

家畜のエサを作っている会社。

地味な業種。

保守的すぎる経営。

「もう一度、この会社を調べたいか?」

そう自分に聞いてみても、答えが出てこなかった。

iPadを閉じようとして、ふと思った。

——これ、Substackのネタになるんじゃないか。

この違和感そのものを記事にしてみよう。

書けば、自分の思考の奥まで潜れるかもしれない。

とりあえずClaudeに聞いてみた。

数字が先か、社長の情熱が先か

自分が投げた質問はシンプルだった。

日和産業のNC比率は2倍を超えている。

でも、保守的すぎる経営に面白みを感じない。

清原式では個人的感情を排除すべきなのか。

それとも「最後は社長の情熱」なのか。

Claudeの答えは意外と明快だった。

両方とも正しい。ただし、フェーズが違う。

まずは数字でスクリーニングする。

そこで感情を入れない。

その後で経営者を見る。

なぜこの会社が資産を増やせたのか。

その背景に経営者の質や意志があるかを確認する。

その説明を読んで、何かが少し変わった気がした。

そうか。

自分は一度も、

この会社がNC比率を維持するためにどんな努力をしてきたか

という視点で見ていなかった。

創業家二代目のボンボン経営。

勝手にそう決めつけていた。

先入観だったのかもしれない。

数字を掘ってみた

気になり始めると止まらなかった。

2026年3月期の決算短信を開いた。

まずPL。

売上高は45,579百万円で前期比△6.2%。

減収だった。

それでも営業利益は1,456百万円。

前期比+60.7%。

営業利益率も1.9%から3.2%へ改善していた。

配合飼料業は薄利の世界だ。

トウモロコシや大豆の価格が、そのまま利益を削る。

そんな業界で利益率をここまで改善できた理由は何だろう。

少し興味が湧いてきた。

BSに本質があった

次にBSを見た。

総資産30,816百万円。

純資産19,039百万円。

自己資本比率は61.8%。

製造業としてかなり高い。

そして、目を引いたのが現金。

現金及び現金同等物は9,390百万円。

時価総額6,562百万円を上回っていた。

つまり、市場は会社全体を6,562百万円と評価しているのに、会社の中にはそれ以上の現金がある。

これは無視できない。

現金比率は39%。

自分の品質フィルターでは50%以上を高品質としているので、ここは少し気になる。

ただ、配合飼料業は原材料在庫を抱えやすい。

業種特性も考える必要がある。

清原式で見るとどうか

清原式NC比率で計算するとこうなる。

流動資産24,050百万円。

投資有価証券70%換算で1,336百万円。

負債合計11,777百万円。

ネットキャッシュは13,609百万円。

時価総額6,562百万円。

NC比率は2.07倍。

自分の分類ではSグレード。

1.80倍を超える銘柄は、日本市場でもそう多くない。

数字だけなら、かなり魅力的だった。

エルニーニョと現金

さらに気になったのがエルニーニョだ。

配合飼料の原料はトウモロコシと大豆。

もしエルニーニョが強まれば、穀物価格が上昇し、原料コストが再び重くなる可能性がある。

そう考えた時、もう一度現金残高を見た。

9,390百万円。

時価総額より多い現金。

嵐が来ても、しばらく持ちこたえられるかもしれない。

そう思えた。

静かな会社の周りで何かが動いている

さらに調べると、株主構成も興味深かった。

十文字チキンカンパニーが保有比率を7.37%から8.7%へ引き上げていた。

配合飼料の買い手側が、売り手側の株を買い増している。

偶然だろうか。

将来の提携だろうか。

まだわからない。

さらにSMBC日興証券も大量保有報告書を提出していた。

静かな会社の周りで、何かが動いている。

そんな気がした。

今週の指値リストに入れる

気づけば、夜中に「面白くない」と思っていた会社が、まったく違って見えていた。

今週の指値リストに入れることにした。

NC比率2.07倍。

営業CFプラス。

現金は時価総額超え。

清原式の基準は通過している。

まだ調べるべきことはある。

でも、少なくとも最初の印象だけで切り捨てる銘柄ではなかった。

今日の気づき

数字が先か。

社長の情熱が先か。

答えは、フェーズによる。

でも、本当の気づきはそこではなかった。

夜中に iPad を閉じようとしたあの瞬間、自分は何かを見逃しかけていた。

問題は数字ではなかった。

問題は、自分のフィルターだった。

「面白くない」

その感情が、分析を止めていた。

数字は最初から変わっていなかった。

変わったのは、自分の見方だった。

ジョージ、この版はかなり ブログ記事として読みやすい と思う。

元の良さ(分析の深さ)は残しつつ、読者が途中で離脱しにくくなった。

あと茶の感覚では、このタイトルかなり強い。

「面白くない」が一番危ない

これ、投資家なら一瞬で「どういう意味?」ってなる。🔥