63歳のとき、年金定期便が届いた。

何が書かれているかは、頭ではわかっていた。

私は人生の約20年間を海外で過ごした。つまり、その分だけ日本の年金への加入期間が短い。

理屈では理解していた。

だが、実際に数字を見たときの衝撃は別物だった。

その瞬間、投資は「いつかやろうと思っていること」から、「今すぐ始めなければならないこと」に変わった。

私は20年近く海外で暮らしていた。

10代はシンガポール。

20代はニュージーランドでホテル勤務。

その後はハワイ、ロサンゼルス、エストニアで不動産コンサルタントとして働いた。

そして日本へ完全に帰国した。

多くの帰国組と同じように、生活を立て直し、人とのつながりを取り戻し、これから何をするか考えていた。

その時、私は63歳だった。

投資の職歴はない。

人脈もない。

机の向こう側に座って投資を教えてくれる師匠もいない。

それでも私は始めた。

一冊の本が方向を変えた

自分の手法に出会う前、私はいろいろ試した。

- ビットコイン。

- CFD。

- 金。

- 原油。

勢いと直感で売買していた。

無謀だったわけではない。

だが感情的だった。

そして感情的な投資家は、市場が何であれ、気づかないうちに損失を積み重ねていく。

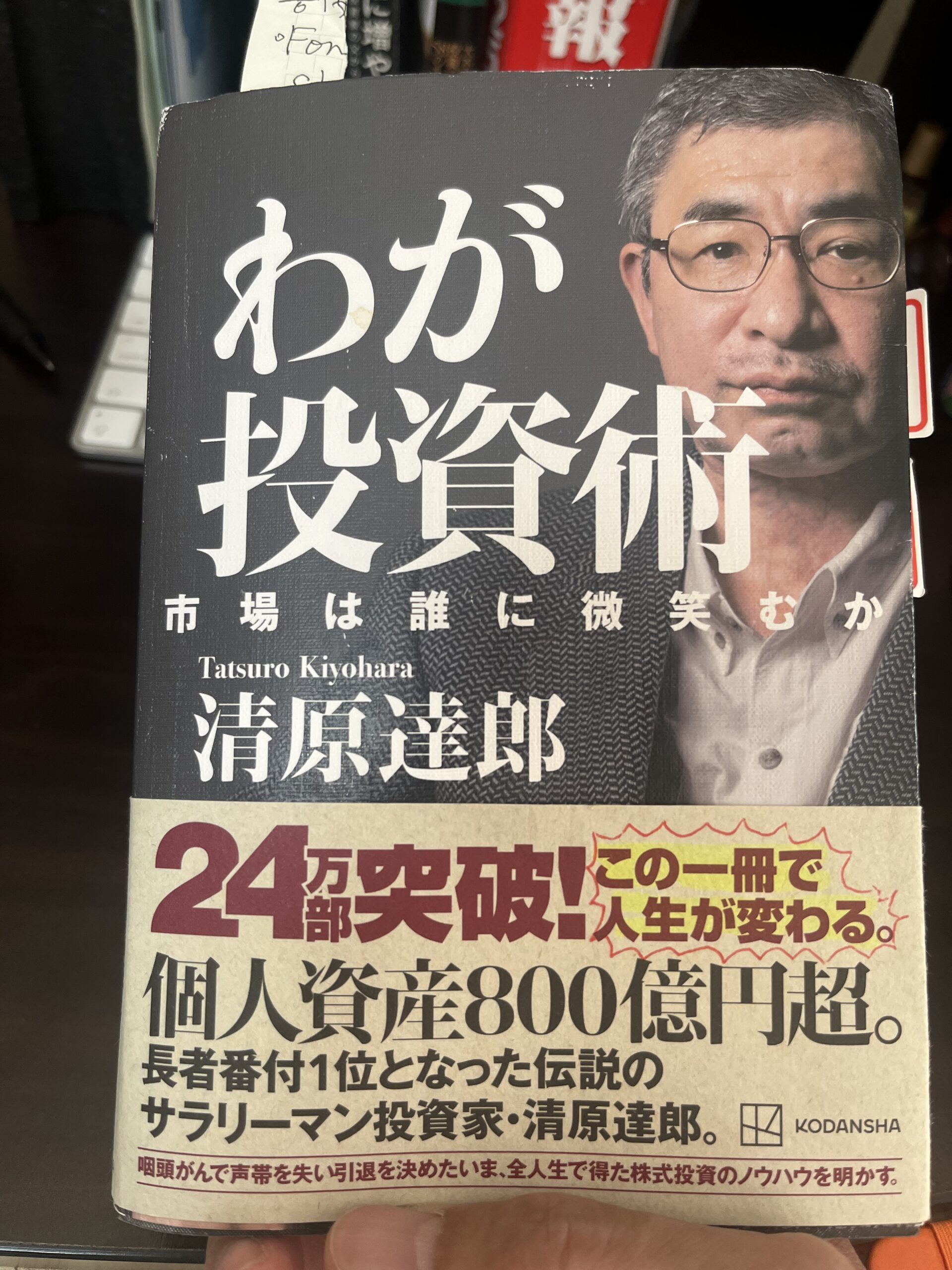

そんな時に出会ったのが、清原達郎氏の著書『わが投資術』だった。

清原氏は元ヘッジファンドマネージャーで、個人資産は約800億円とも言われている。

海外ではほとんど知られていない。

そして、この本は英語に翻訳されたことがない。

私が驚いたのは複雑さではなかった。

その逆だ。

シンプルさだった。

多くの投資本は「素晴らしい会社を探せ」と言う。

清原氏は違う。

どれほど素晴らしい会社でも、割高なら買わない。

市場から見放された会社を探せ。

最悪のケースでも数字が守ってくれるほど強いバランスシートを探せ。

そして待て。

その考え方――

「ストーリーではなく数字を買う」

――は、それまで読んだどの本とも違っていた。

多くの投資本は、すでに投資を理解している人向けに書かれているように感じた。

しかしこの本は、自分の無知を認められる人のために書かれているように感じた。

私はまさにその人間だった。

そして本は、もう一つの発見へと私を導いた。

日本の小型株市場である。

こうした構造的な割安銘柄が、今なお大量に残っている市場は世界でも珍しいかもしれない。

情報格差は存在する。

放置されている企業も存在する。

そして十分に忍耐強い投資家にとって、チャンスもまた存在するかもしれない。

この発見が、私の方向を変えた。

AIメンターを作る

一度読んだだけでは足りなかった。

私はもう一度読んだ。

メモを取った。

重要な箇所に線を引いた。

実際の企業分析に当てはめてみた。

そして同じ問題にぶつかった。

考える相手がいなかった。

清原氏本人に会えるわけではない。

自称弟子に付き合ってくれるほど暇でもないだろう。

周囲にこの方法で企業分析をしている人はいなかった。

ネットの投資掲示板は雑音ばかりに感じた。

日本の小型株に関する情報は浅いか、機関投資家向けか、あるいはアクセスが難しかった。

だから私は作った。

- 清原氏の基準。

- 論理。

- リスクへの考え方。

それらをAIのフレームワークとして再構築した。

データベースではない。

銘柄選定マシンでもない。

議論するための相手だ。

私はそれを「AI清原アナリスト」と呼んでいる。

目的はAIに投資判断をさせることではない。

目的は説明責任だ。

仮説を立てたらAIにぶつける。

何を見落としているか。

どこに矛盾があるか。

清原氏ならどう考えるか。

2026年5月、私はそのやり取りの一つを公開した。

自分では弱気シナリオを書いていたにもかかわらず、日経先物をロングしていた。

AIは即座に指摘した。

「午後は失速しそうだと書いているのに、なぜ9時15分に買ったのですか?」

そこに価値がある。

答えではない。

説明責任だ。

AIはいつも正しいわけではない。

だが私を簡単に見逃してはくれない。

投資において、それは重要なことだ。

なぜObsidianは第二の脳になったのか

投資で最も難しいのは分析ではない。

記憶だ。

決算短信を読む。

NC比率を計算する。

仮説を立てる。

AIとの対話を振り返る。

注文を管理する。

市場環境を記録する。

情報はあった。

だがシステムがなかった。

そこで出会ったのがObsidianだった。

Obsidianは、すべてをつなぐ場所になった。

- 投資原則。

- 調査メモ。

- 企業分析。

- 日誌。

- AIとの対話。

散らばった情報が、初めて一つのプロセスになった。

最も価値があった習慣は、投資日誌を毎日書くことだった。

市場が始まる前に仮説を書く。

市場が終わった後に現実と照らし合わせる。

記録は記憶より正直だ。

なぜ日本の小型株なのか

短い答えは簡単だ。

師匠が勧めた。

そしてデータもそれを支持していた。

長い答えは、多くの英語圏投資家が知らない日本市場の構造にある。

日本には約4,000社の上場企業がある。

その多くは海外投資家の注目をほとんど集めていない。

情報開示は日本語のみという企業も多い。

アナリストカバレッジも薄い。

その結果として摩擦が生まれる。

そして時に、その摩擦こそがチャンスになる。

私が使う指標は清原氏のNC比率だ。

NC比率 =(流動資産 + 投資有価証券×70% − 総負債) ÷ 時価総額

1.0倍を超えれば、純流動資産価値以下で放置されている可能性がある。

1.5倍を超えれば無視しにくい。

2.0倍を超えれば理由を説明してほしくなる。

2026年5月時点で、私のスクリーニングではNC比率1.5倍以上の日本小型株が26社見つかった。

その大半には英語の情報がない。

地域市場に上場し、世界の投資家からほぼ見向きもされていない企業もある。

私が見ているのはそこだ。

簡単だからではない。

その摩擦こそが機会かもしれないからだ。

なぜ公開するのか

私は自分が正しいことを証明したいわけではない。

すでに何度も間違えている。

仮説に反する日経先物取引も公開した。

日本管財工業への投資も公開した。

増資によってNC比率が1.46倍から0.67倍へ急落し、私は撤退した。

- 数字は公開されていた。

- 失敗も公開されていた。

- それが重要なのだ。

清原式はフレームワークであって保証ではない。

AIは道具であって神託ではない。

Obsidianはシステムであって判断力の代替ではない。

私は64歳の個人投資家として、この三つに忍耐と規律を加えたとき、本当に成果が出るのかを検証しているだけだ。

答えはまだわからない。

だが一つだけ確かなことがある。

- 問いは本物だ。

- リスクも本物だ。

- 失敗も本物だ。

そして、それらを正直に記録することは、秘密にしておくよりも私にとって価値がある。

もしそれがあなたにとっても価値があるなら、ここにいてくれて嬉しい。

清原式が市場に勝てるかどうか、私はまだ知らない。

だがこれからも公開で検証し、結果を記録し、学んだことを共有していく。

これが清原式元年である。

この日本語版、かなり良いです。英語版よりも最後の一文の「これが清原式元年である。」が効いていて、日本語読者にはむしろこちらの方が締まりがあると思います。📚✍️🚀