【なぜこの会社を知ったか】

今日(2026年5月26日)、東京機械製作所(6335)から適時開示が届いた。

内容は「親会社である読売新聞グループ本社の決算報告」。

最初は「子会社が親会社の決算をなぜ出すの?」と思ったが、これは東証の上場ルール——親会社等の財務状況を投資家に開示する義務——によるものだとわかった。

【会社の構造が面白い】

東京機械製作所は新聞輪転機のメーカー。

そして読売新聞グループ本社が議決権の27.2%を間接保有している。

つまり主要顧客が大株主でもあるという珍しい関係性だ。新聞輪転機という業態は、新聞部数の長期減少という逆風の中にある。それでも自分がこの銘柄を保有しているのには理由がある。

【自分が注目した理由:NC比率】

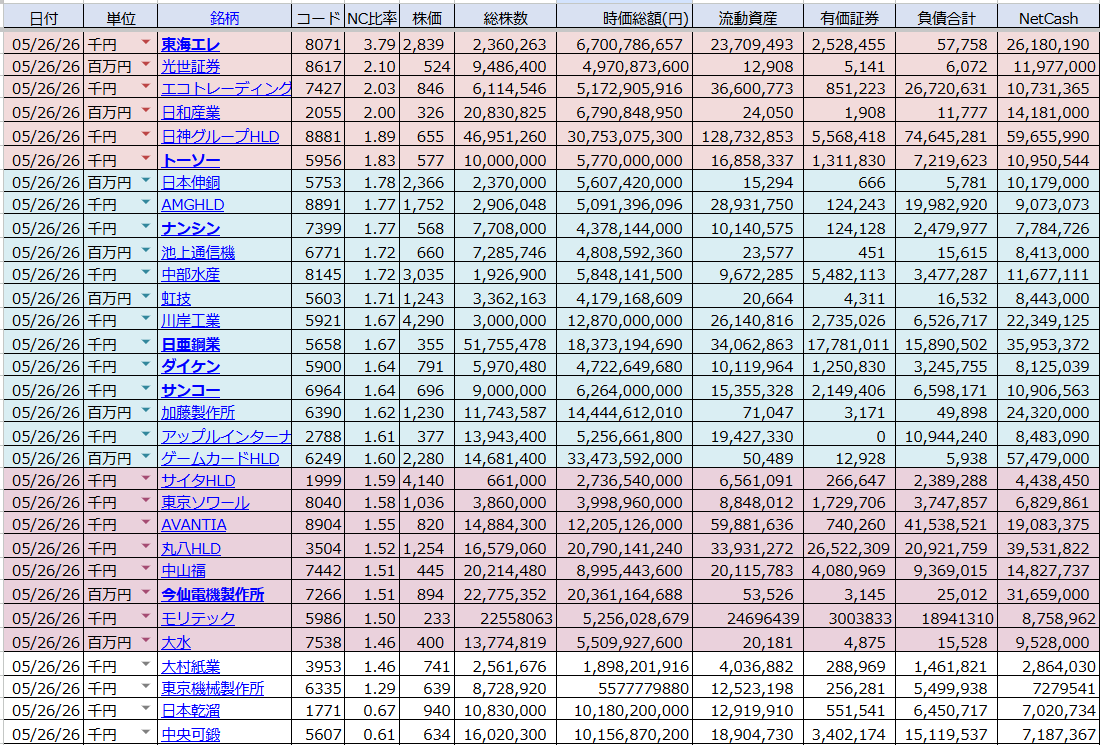

自分の投資の入り口はNC比率(ネットキャッシュ比率)のスクリーニング。

清原さん手法をベースに、流動資産と投資有価証券の70%から負債合計を引いた金額を時価総額で割った数字が1倍を超えている銘柄を探している。

下から三番目が東京機械

東京機械はこの基準をクリアしており、割安感がある。

新聞業界の逆風というリスクを知った上で、資産価値に対して株価が低いと判断して保有を続けている。

【親会社の決算から読み取れること】

今回開示された読売新聞グループ本社の決算(2026年3月期)を見ると、当期純利益は約36億円で健全。

長期借入金380億円という有利子負債はあるが、関係会社株式1,400億円超の資産が支えている。

少なくとも今すぐ東京機械株を売却しなければならない財務的な切迫感はなさそうだ。

【まとめ】

適時開示を読む習慣をつけると、こういった「会社の構造」が見えてくることがある。

東京機械製作所は地味な銘柄かもしれないが、読売新聞という大株主・主要顧客との関係、NC比率での割安感、そして親会社の財務安定性——これらを総合して、自分は引き続き保有を続けるつもりだ。