目次

〜PBR0.48倍に沈む「倉庫という名の不動産会社」と、時間だけが味方する投資〜

※本銘柄の決算短信に基づく分析は、別途「企業サイト分析リポート」にて扱う。

🔔【重要な前提更新(2026/01/26)】

本レポートは2026年1月時点で作成された「企業存続分析リポート」であり、

当時は

・高い自己資本比率

・借入金の圧縮

・キャッシュの積み上がり

を前提に、**資産バスケット上位(A〜B境界)**として評価していた。

しかし直近の決算および企業サイト分析リポートでは、

・現預金の大幅減少

・長期借入金の再増加

・不動産投資ウエイトの上昇(金利上昇局面)

が確認され、

本銘柄の位置づけは

「資産バスケットBの下位(要監視)」へ引き下げて再評価している。

以下の本文は「当時の評価」を残したものであり、

現況判断は別途追記箇所を参照。

📌 このレポートの立ち位置

本レポートは「物流株としての成長」を語るものではない。

ココがポイント

狙いは明確👇

- PBR0.48倍まで放置されている理由を構造的に整理

- PBR1.0倍(解散価値)へ戻る最低条件を定義

- 業績成長を期待せず、資産と時間で勝つ

👉 清原式・不動産含み益型の典型銘柄

「短期で株価が動かないことに耐えられない投資家は対象外」

📋 事業概要:どんな会社なのか

丸八倉庫は1897年創業。

事業内容はシンプルで、

- 倉庫業(保管・物流)

- 不動産賃貸(自社倉庫・土地)

実態を一言で言うと「物流会社という皮をかぶった、地味な不動産会社」

派手さも成長ストーリーもないが、土地と建物は100年以上残っている

※補足(重要)

同社は創業100年超の倉庫会社であり、都内・湾岸部を中心に長期保有の土地・建物を多数保有している。

帳簿価額は取得原価ベースで計上されており、現在の地価・建築コストを考慮すれば、含み益の存在はほぼ確実と考えられる。(※正確な再評価額は非開示)

📊 財務分析(構造で見る)

PL:潰れないけど伸びもしない

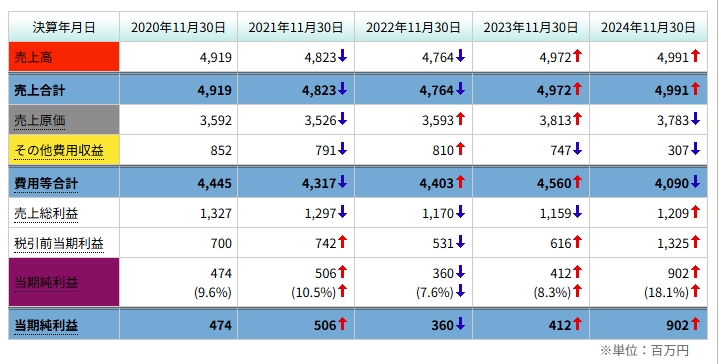

① 売上高:成長企業ではないが、底は固い

| 年 | 売上高 |

|---|---|

| 2020 | 4,919 |

| 2021 | 4,823 ↓ |

| 2022 | 4,764 ↓ |

| 2023 | 4,972 ↑ |

| 2024 | 4,991 ↑ |

評価

- 2020→2022:じりじり縮小

- 2023→2024:回復して横ばい圏に復帰

👉 明確な結論

「成長はしていないが、需要は消えていない」

倉庫業+不動産の典型で、

- 景気拡大期:伸びない

- 景気後退期:急減しない

資産株としては理想的な売上の形

② 売上総利益:じわじわ削られている(重要)

| 年 | 売上総利益 |

|---|---|

| 2020 | 1,327 |

| 2021 | 1,297 ↓ |

| 2022 | 1,170 ↓ |

| 2023 | 1,159 ↓ |

| 2024 | 1,209 ↑ |

粗利率のイメージ

- 2020:約27%

- 2024:約24%台

評価

構造的に粗利率が低下

原因は明確👇

- 人件費

- 修繕費

- 光熱費

- 倉庫賃料の価格転嫁の遅さ

👉 インフレ耐性は弱い

ただし👇

2024年に下げ止まり → 反転

これは

👉 賃料改定

👉 コスト吸収が進んだ兆し

③ その他費用収益:ここが“PLのクセ”

| 年 | その他費用収益 |

|---|---|

| 2020 | 852 |

| 2021 | 791 ↓ |

| 2022 | 810 ↑ |

| 2023 | 747 ↓ |

| 2024 | 307 ↓↓↓ |

評価(かなり重要)

- 2024年だけ異常に小さい

- 理由は??

👉 一時益・補助金・雑収入が剥落

👉 or 一過性費用の消滅

👉 2024年は“PLが素直になった年”

これは👇

- 悪い意味ではない

- むしろ

👉 利益の質が改善した可能性

④ 税引前利益・純利益:2024年は“事件”

| 年 | 税引前利益 | 純利益 |

|---|---|---|

| 2020 | 700 | 474 |

| 2021 | 742 ↑ | 506 ↑ |

| 2022 | 531 ↓ | 360 ↓ |

| 2023 | 616 ↑ | 412 ↑ |

| 2024 | 1,325 ↑↑ | 902 ↑↑ |

純利益率

- 2020:9.6%

- 2021:10.5%

- 2022:7.6%

- 2023:8.3%

- 2024:18.1%

👉 ここが最大のポイント

⑤ 2024年は“本業が良くなった”のか?

結論から言う👇

NO(全面的ではない)

理由👇

- 売上はほぼ横ばい

- 粗利も微回復止まり

- それなのに

👉 純利益が2倍超

つまり👇

営業外・特別要因の寄与が大きい

考えられる中身:

- 不動産関連益

- 減価償却負担の軽減

- 金融収益

- 一過性要因

👉 再現性は低い

BS:PBR0.48倍が示す“市場の無関心”

① 総資産の質:これは「倉庫業という名の不動産会社」

| 項目 | 2020 | 2024 |

|---|---|---|

| 総資産 | 16,997 | 18,832 |

| 有形固定資産 | 13,176 | 13,454 |

| 比率 | 77.5% | 71.4% |

評価

総資産の7割以上が有形固定資産

中身はほぼ👇

👉 倉庫

👉 物流施設

👉 土地

👉 事業=不動産そのもの

これは👇

- 減価償却でPLは地味

- だが

👉 清算価値はPLよりはるかに大きい

PBRが低くなる“構造的理由”でもある

② 現預金:2024年に異常値

| 年 | 現預金 |

|---|---|

| 2022 | 932 |

| 2023 | 1,064 |

| 2024 | 2,196 |

評価

1年で**+1,132百万円**

これは👇

👉 2024年の純利益902百万円

👉 借入返済一巡

👉 大型投資なし

が重なった結果。

👉 キャッシュ創出力が一気に可視化された年

※追記(2026/01時点)

2024年の現預金急増は一時的であり、

2025年には

・賃貸マンション2棟の取得

・長期借入金の増加

により、

現預金は約21.9億円 → 約7.2億円へ急減している。

その結果、

「キャッシュが積み上がる企業」から

「キャッシュを使って回す企業」へ性格が変化した

点には注意が必要。

③ 投資その他資産:地味だが超重要

| 年 | 投資等 |

|---|---|

| 2020 | 1,900 |

| 2024 | 2,686 |

評価

+786百万円増

中身は👇

👉 政策保有株

👉 関連会社株

👉 不動産関連

👉 含み益がPLに出ていない可能性が高い

ここが👇

PBR0.4倍の“本当の歪み”

④ 負債構造:当時は美しかったが、現在は再検証が必要

固定負債(=主に借入金)

| 年 | 固定負債 |

|---|---|

| 2021 | 5,466(ピーク) |

| 2024 | 3,554 |

👉 3年間で約▲1,900百万円

流動負債

| 年 | 流動負債 |

|---|---|

| 2020 | 2,571 |

| 2024 | 3,162 |

- こちらは微増

- 運転資金の範囲内

結論

👉 借金は明確に減っている

※追記(2026/01時点)

2025年以降、

長期借入金は

約35億円 → 約44億円へ再び増加しており、

デレバレッジ局面は終了した可能性が高い。

特に、

金利上昇局面で

不動産事業への投資比率を高めている点は、

財務安全性という観点では

明確なマイナス方向の変化と評価する。

⑤ 純資産:静かに、だが確実に積み上がる

| 年 | 純資産 |

|---|---|

| 2020 | 9,866 |

| 2024 | 12,117 |

- +2,251百万円

- 年平均 +560百万円

👉 内部留保で着実に太るタイプ

自己資本比率(概算)👇

- 2020:約58%

- 2024:約64%

👉 異常に高い

CF:清原式が許容する最低ライン

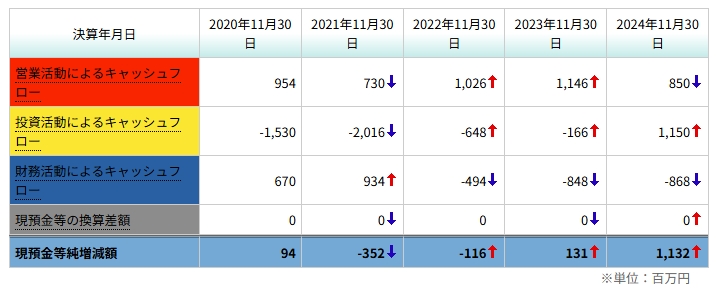

① 営業CF:文句なしの合格点

| 年 | 営業CF |

|---|---|

| 2020 | 954 |

| 2021 | 730 ↓ |

| 2022 | 1,026 ↑ |

| 2023 | 1,146 ↑ |

| 2024 | 850 ↓ |

評価

- 5年連続プラス

- 平均:約940百万円

👉 本業は

「稼げない年がない」

2024年の減少理由👇

- 純利益は急増したが

- 運転資金の増減

- 一時的要因

が出た可能性

👉 質が悪化したわけではない

② 投資CF:2024年は“異常値(良い意味)”

| 年 | 投資CF |

|---|---|

| 2020 | -1,530 |

| 2021 | -2,016 |

| 2022 | -648 |

| 2023 | -166 |

| 2024 | +1,150 |

ここが最大の注目点

通常👇

- 倉庫・不動産業

- 投資CFはマイナスが当たり前(設備・土地)

しかし👇

2024年は +1,150

意味するのは👇

- 不動産売却

- 有価証券売却

- 投資回収フェーズ突入

👉 資産を「現金化」した年

※追記

2024年は資産回収フェーズと評価したが、

その後の2025年に

・不動産取得

・借入金増加

が確認されたため、

長期的な資産圧縮・還元フェーズに入ったとは言い切れない。

一時的な回収 → 再投資という

循環型モデルへ移行した可能性を考慮する必要がある。

これは👇

- BSの現預金急増

- 固定資産の減少

と完全に一致。

③ 財務CF:ここが“企業の人格”

| 年 | 財務CF |

|---|---|

| 2020 | +670 |

| 2021 | +934 |

| 2022 | -494 |

| 2023 | -848 |

| 2024 | -868 |

評価

- 前半:借りていた

- 後半:返している

👉 明確な

デレバレッジ(借金圧縮)

- 株主還元で無理をしていない

- レバレッジもかけない

👉 極端に保守的

④ 現預金の増減:すべて説明がつく

| 年 | 現預金増減 |

|---|---|

| 2021 | -352 |

| 2022 | -116 |

| 2023 | +131 |

| 2024 | +1,132 |

2024年の式👇

- 営業CF:+850

- 投資CF:+1,150

- 財務CF:-868

👉 +1,132

👉 完璧に整合。

🧩 セグメント・構造分析

丸八倉庫は実質二層構造。

- 倉庫事業

👉 キャッシュ創出・稼働維持 - 不動産(土地・建物)

👉 PBRを下支えする“本体価値”

市場は前者しか見ていない。

👉 後者(資産価値)は完全に無視されている

💡 なぜPBR0.48倍なのか(辛口)

理由は明確。

- 成長しない

- ROEが低い

- 株主還元が弱い

- 経営から「株価を上げる意思」が見えない

👉 「正しい評価」ではなく「無関心」

💡 評価が変わる“最低条件”

夢の話はしない。

シナリオ①【インフレ×不動産再評価】⭐ 最有力

- インフレ定着

- 倉庫・土地の再評価

👉 企業が何もしなくてもPBR是正が起こり得る

「これは“能動的材料”ではなく“環境圧力型の是正”」

※重要な留意点

現在は

・不動産取得による資金流出

・借入金増加

が進行しており、

インフレ=自動的なPBR是正

とはなりにくい局面に入っている。

資産再評価が起きる前に、

財務余力が削られるリスクも併せて監視が必要。

シナリオ②【株主還元の明確化】

- 配当性向引き上げ

- DOE導入

- 小規模な自社株買い

👉 これだけで、PBR0.7〜0.8倍は現実的

シナリオ③【物流テーマ再燃】

EC・医薬・冷凍物流

👉 期待はできるが、主因にはしない

🎯 結論

①だけでPBR0.7倍

②が出ればPBR1.0倍が見える

※注意点

PBR1.0倍は、あくまで「条件付きシナリオ」であり、自然回帰で到達する水準ではない。

実現には、

・明確な還元方針の転換

・資産の顕在化(売却・再評価)

・外部環境(インフレ・不動産評価)の後押し

が同時に重なる必要がある。

📈 最新バリュエーション(2026/01/14)

- 株価:1,055円

- 時価総額:77億円

- PER:14.2倍

- PBR:0.49倍

- 配当利回り:2.46%

- 信用倍率:対象外(需給は極めて軽い)

👉 上がらない理由は「割安ではない」からではなく、「注目されていない」から

🛡️ 清原式・最終投資戦略

🎯 狙うのはここだけ

週足のDBの最下点900円にアラート設定で周辺にくれば仕込む

| 価格帯 | 意味 |

|---|---|

| PBR0.5倍割れ | 先遣隊 |

| PBR0.45倍 | 主力 |

| 市場急落時 | 最大仕込み |

👉 上値追いは一切しない

👉 歪みが最大化した時だけ買う

900円水準は、PBRが0.45倍前後まで低下するゾーンであり、不動産含み益・財務安全性を考慮すると、「解散価値からの乖離」が最大化する水準と考える。

テクニカルはあくまで補助であり、本質はPBR0.5倍割れという歪みの深さにある。

🚪 出口戦略

第一出口(是正ライン)

- PBR0.7倍

- 株価目安:1,500円前後

👉 ここで半分以上は利確

第二出口(事件発生時)

- PBR1.0倍

- 株価目安:2,100円前後

- 条件:

還元強化

自社株買い

資産の顕在化

👉 材料確認後、全利確

🏁 最終結論

🔄【現況アップデート】

本銘柄は現在、

・資産バスケットA:❌

・資産バスケットB:⭕(下位・要監視)

という位置づけが妥当。

「時間を味方にできる銘柄」である点は変わらないが、

無条件で放置できる状態ではなく、

・借入金の推移

・不動産投資の収益性

・現預金水準

を定点観測する

アラート管理銘柄へ格下げする。

丸八倉庫は、

- 成長しない

- 期待もされていない

- 人気もない

だが、

- PBR0.48倍

- 土地は逃げない

- 会社は潰れない

だからこそ👇

「時間を味方にできる投資家だけが触れる銘柄」

毎四半期で答えを求める投資家にとっては、何も起きない“退屈な罠”に見えるだろう。

PBR0.48倍は異常。

PBR1.0倍は**“何か起きれば”現実的**。

清原式の鉄則通り、歪みだけを拾い、是正された分だけ取る。