平時には買わない“完成度が高すぎる資産銘柄”

※本銘柄の資産価値・安全余裕については「企業サイト分析リポート」を参照。

このレポートの立ち位置

このレポートの立ち位置

このレポートの立ち位置

このレポートの立ち位置※本レポートは「清原式条件を満たす優良銘柄」であることを確認したうえで、

“なぜ平時には手を出さないか”を明確にするための分析である。

清原式6冠とは

清原式6冠とは、清原さんの基準を参考に、

4と5と6は自分で付け足した条件。

- 時価総額20億以上500億以下

- ネットキャッシュ率1以上(※清原式の計算方法は下記記載)

- PER10以下(※低い順にランキング)

- PBR1以下

- 配当3%以上

- 自己資本比率60%以上

※清原流ネットキャッシュ計算方法は:

ネットキャッシュ = 流動資産 + 投資有価証券 × 70 % - 負債

ネットキャッシュ比率 = ネットキャッシュ / 時価総額

=(流動資産 + 投資有価証券 × 70 % - 負債)/ 時価総額

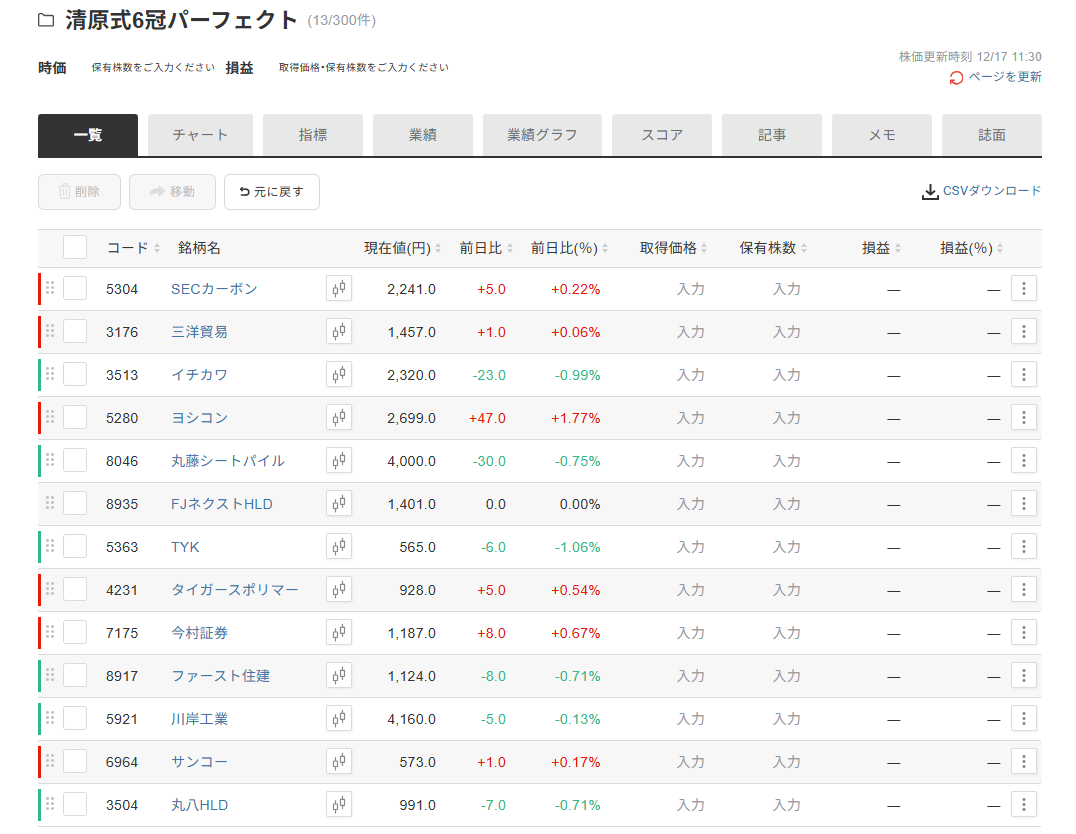

条件の条件で会社四季報オンラインでスクリーミングした結果、

該当した銘柄が以下のとおりである。

注意:

この認識は、過去の相場では有効だった。

ただし、常に通用する前提ではない。

🟦 この銘柄の位置づけ(結論から)

FJネクストは

清原式の中でも「収益銘柄の最上位クラス」。

- 普段は大きく下がらない

- 地味だけど稼ぐ

- 財務が強すぎて投げが出にくい

だからこそ👇

👉 暴落時にだけ“異常な割安”が出現する

👉 そこをコントラリアンで拾う銘柄

この認識、めちゃくちゃ正しい😎🔥

訂正:この認識は、過去の不動産市況・金利環境において合理的だった。

とは言え、

前提が崩れる条件(この銘柄を“捨てる時”)

- 長期金利が3%以上で定着

- 投資用マンション規制の恒久化

- 在庫回転日数の明確な悪化

※これらが「一時的」ではなく、決算・行政で確認された場合に限る。

🧱 事業の強さ(なぜ崩れにくいか)

中核は「ガーラマンション」

- 首都圏立地

- 投資用マンション特化

- 仕入 → 建設 → 販売 → 管理まで一気通貫

このモデルが強い👇

- 利益を途中で抜かれない

- 不況でも一定の需要がある

- 中古・ファミリー向けにも広げられる

👉 派手じゃないが、地味に最強

🧠 業界内での立ち位置

- 売上:約1,124億円

- 不動産業界では「中堅」

- 財閥系とは比べない世界

でも👇

- 自己資本比率

- ネットキャッシュ

- 配当

この3点では

👉 同規模の独立系デベロッパーを圧倒

だから

規模は中堅、財務は超優等生。

🛡️ 財務の安心感(ここが最大の武器)

貸借対照表の本質

- 純資産:5年で着実に増加

- 自己資本比率:常に65〜71%

- 流動比率:200%超

👉 潰れない前提で見ていい不動産会社

営業CFが年によって荒れるのは👇

- 土地仕入

- 建設

- 販売タイミング

不動産では「普通」。

清原式的には

👉 CFよりBSを信じる局面。

💰 収益力の実態(冷静評価)

売上:右肩上がり

利益:しっかり黒字

ただし

- 粗利率

- 利益率

はゆるやかに低下📉

👉

爆発力はない

でも稼ぐ力は落ちていない

これが

「収益銘柄上位」に位置づける理由。

🎯 株価と指値戦略の意味

現在値:1504円

指値:

- 1150円

- 1000円

この3段👇

- 1150円:地合い悪化

1000円:暴落・投げ

👉 1000円は“非合理ゾーン”

👉 清原式×コントラリアンの本丸🎯

加筆:1000円水準では、PBR・配当利回り・自己資本を同時に見ても、

市場が「倒産リスク」を過剰に織り込んだ状態になる。

普段は来ない。

でも来たら、迷わず拾う価格。

※この指値は1〜3年スパンでの待機を前提とする。

✍️ まとめ(超重要)

FJネクストは

- 成長株ではない

- あまり人気もない

- テーマ株でもない

でも

👉 財務・収益・配当が揃った希少な資産株

だから

- 平時に追いかけない

- 下げを待つ

- 恐怖の中で拾う