清原達郎さんの『わが投資術』(講談社)を読んでいて、2009年4月のTower K1 Fundの月報に目が止まった。

2009年といえばリーマンショック直後。

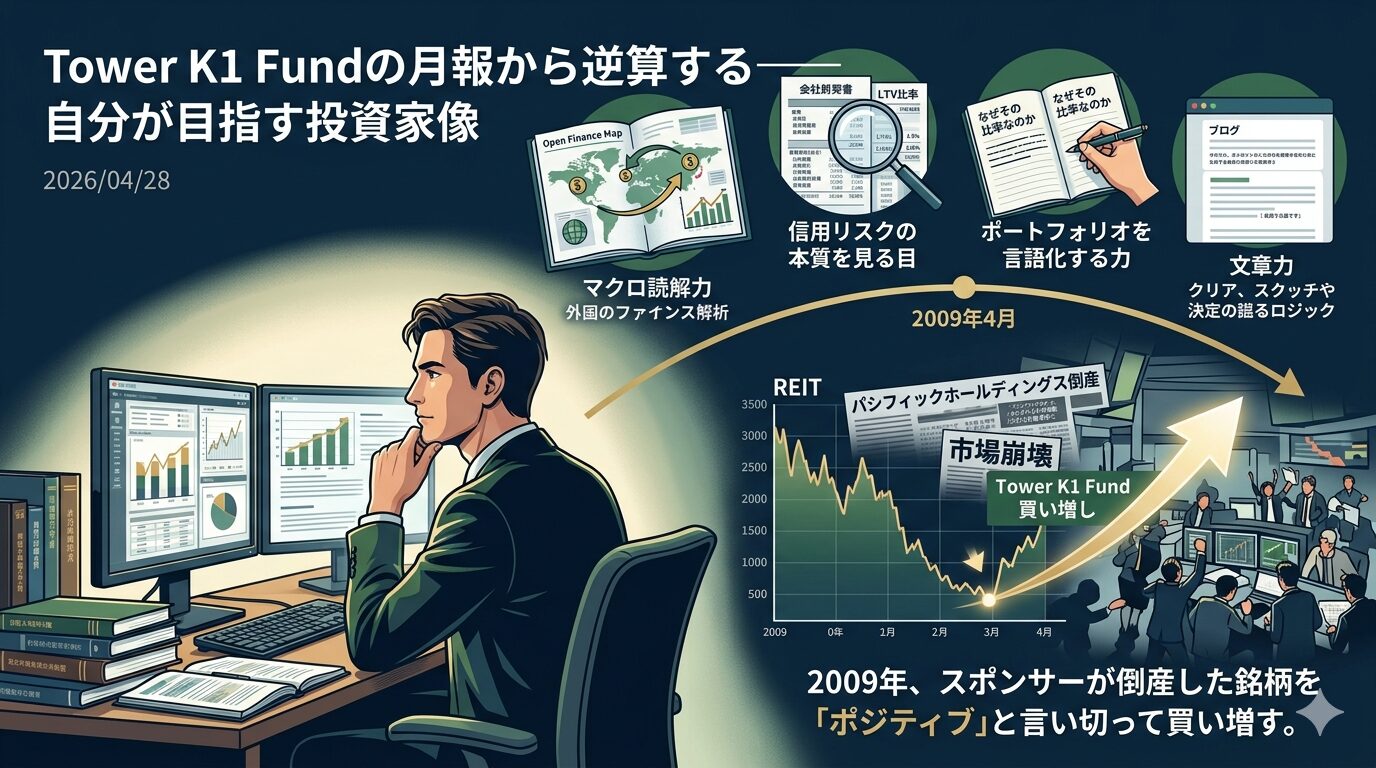

市場が壊滅的な状況のなかで、このファンドは信用リスクが高いと言われていた中小型REITを底値で大量に買い増し、4月末のNAVは前月比+13.6%を記録している。

読んでいて、正直、圧倒された。

自分がこのレベルの月報を書けるようになるには何が必要か。

逆算してみた。

必要なスキル① マクロ読解力

月報にはこう書かれている。

3月まで大量に日本株を売り越していた外人投資家も4月に入るとほぼ売りが止まりました。(清原達郎『わが投資術』講談社)

これはただのニュースの受け売りじゃない。

外人フローの変化が何を意味するか、どう相場に影響するかを自分の言葉で説明できている。

マクロ読解力というのは、経済指標を暗記することじゃなくて、「この動きは何を示唆しているか」を自分の頭で考えられることだと思う。

日銀・財務省・海外IBのレポートを継続的に読むのが、遠回りに見えて一番の近道かな。

必要なスキル② 信用リスクの本質を見る目

この月報で一番痺れた箇所がここ。

実際のリスクは格付け機関の判断や市場価格が織り込んでいるリスクより格段に低い(清原達郎『わが投資術』講談社)

さらに、運用会社の親会社であるパシフィックホールディングスが実際に倒産したにもかかわらず、「スポンサー企業の倒産はとてもポジティブである」と判断して買い増している。

格付けや市場の合意に乗っかるのをやめて、自分でキャッシュフローとリスク構造を読んだということだよね。

J-REITで言えば、LTV・スポンサーの財務・物件の稼働率・借り換えリスク。

このあたりを開示資料から自分で読み解く習慣が必要だと思う。まだ全然できていない。

必要なスキル③ ポートフォリオを言語化する力

月報にはこうある。

ショートポジションについてはよほどのアイデアがなければポジションを大きく増やすことは慎みたいと考えています。(清原達郎『わが投資術』講談社)

大事なのは数字じゃなくて、なぜその比率なのかを説明できること。

この一文には判断軸が明確に示されている。根拠のない直感じゃなく、判断の論拠が透けて見える言語化ができている。

自分の売買記録を振り返ったとき、「なぜその比率にしたのか」を説明できるか?

正直、まだ怪しいところがある。

必要なスキル④ 文章力

月報の文体はこうだ。

4月後半から出てきた決算は内容が悪かったものの、大方相場には織り込み済みで新たな悪材料とはなりませんでした。(清原達郎『わが投資術』講談社)

曖昧さがない。判断が明確で、論拠がある。難しい言葉を使わず、判断の構造を見せる文章。

自分のブログを書き続けることが、結局この訓練になるんだよね。

結論——知識より判断の蓄積

正直に言うと、この月報が書けるレベルは知識量の問題じゃないと思う。

2009年、スポンサーが倒産した銘柄を「ポジティブ」と言い切って買い増す。

これは知識だけじゃ絶対にできない。

実際に買って、耐えて、正しかった——その経験の蓄積が土台にある。割安な小型株については引き続き買い続けていく予定です。(清原達郎『わが投資術』講談社)

この一文に清原さんの投資哲学が凝縮されている気がする。

自分が今やっている段階買い下がりの実践と、その記録を言語化する習慣。

これを続けていったら、いつかこういう月報が書けるようになるんじゃないかな。

まだ遠い。

でも、目指す像が見えたのは収穫だった。