「なんとなく節税になりそうだから」という類推思考で法人化を語っても実現しない。

マーク・アンドリーセン※がイーロン・マスクの姿勢を「徹底した透明性と真実の追求」と評したように、私たち投資家も、法人化というスキームを**「物理法則(税制と社会保険制度)」**まで分解して考える必要がある。

ただし——その「物理法則」に到達するのは一夜にしてならず。

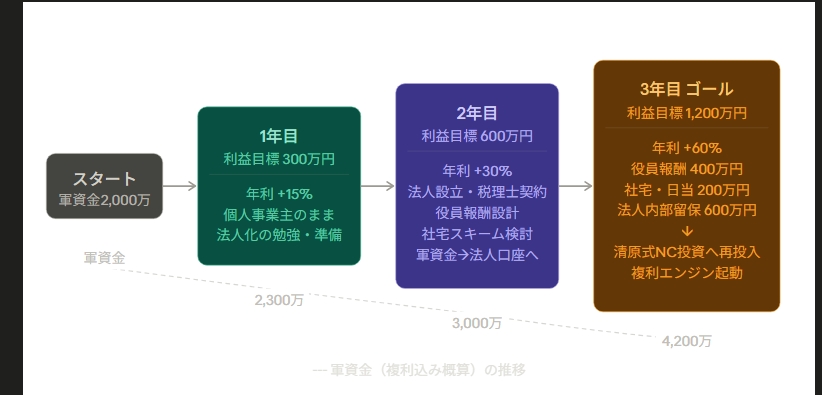

軍資金2,000万円を武器に次のステージを目指すなら、最初に問うべきは「いつ、どの数字を突破するか」という時間軸の設計から。

※マーク・アンドリーセン(Marc Andreessen, 1971年生)は米国のソフトウェア開発者・投資家。NCSA MosaicとNetscape Navigatorを開発し、ウェブ黎明期を築いた。ベンチャーキャピタル「アンドリーセン・ホロウィッツ」共同創業者で、Facebook取締役も務める。

なぜ「3年計画」なのか——逆算の論理

法人化の黄金配分(役員報酬400万 + 社宅・日当200万 + 内部留保600万)を最大限に活かすには、営業利益1,200万円が必要になる。

軍資金2,000万円でこれを達成するには、年利+60%が必要。

最初からこの水準を目標にするのは正直リスクが高いし、実現可能性が低い。

だからこそ、3年かけて「実力と器を同時に育てる」設計が合理的になると判断した。

1年目:基盤構築フェーズ(目標利益:300万円 / 年利+15%)

ポイント

この時期に法人化するのは、早計です。

理由はシンプルで、法人化コスト(設立費用、税理士顧問料、社会保険料の固定費化)に対して、得られる節税メリットがまだ薄いから。

1年目にやるべきことは:

① 清原式NC率スクリーニングの精度を上げる

ここが収益の源泉。ツールより眼を磨く期間です。

② 法人化の「物理法則」を頭に叩き込む

税制・社保の構造を、実際に動かす前に完全に理解する。

この記事を「バイブル」として読み込む期間。

③ 信頼できる税理士を探す

法人設立後に焦って探すのではなく、1年目のうちに候補を3人以上比較してください。

投資家対応の実績があるかを必ず確認すること。

軍資金の推移(概算): 2,000万円 → 約2,300万円

2年目:法人設立フェーズ(目標利益:600万円 / 年利+30%)

ポイント

この利益水準で法人化を実行します。

600万円の利益を法人に帰属させることで、税率の恩恵(法人実効税率 約23%)が個人の総合課税(最大55%)を明確に下回り始める。

損益分岐を超えるのがこのタイミング。

2年目にやるべきことは4つです。

- 法人設立(合同会社 or 株式会社の判断)

※既に法人は設立済で確定申告は売上「0」で休眠中。 - 役員報酬の設計

現在は、10月1日が期首だか住所変更時に1月1日に変更予定。この年の目安は役員報酬200万円前後(利益の3分の1を個人に落とし、残りを内部留保)。 - 社宅スキームの導入検討

役員社宅は節税効果が高い。2年目から設計しておくと3年目に即発動できる。 - 証券口座を法人名義へ移行

軍資金の一部を法人口座に移し、清原式NC率投資の「機関投資家化」を開始する。

軍資金の推移(概算): 2,300万円 → 約3,000万円

3年目:黄金配分フェーズ(目標利益:1,200万円 / 年利+60%)

ポイント

ここからが本番です。

なぜ1,200万円なのか。

それは以下の3つの「壁」を最も効率よく突破できる数字だからです。

① 法人税の「800万円の壁」

日本の法人税は、所得800万円を境に税率が変わる。

| 所得 | 実効税率(目安) |

|---|---|

| 800万円以下 | 約23% |

| 800万円超 | 約30%超 |

法人に800万円の利益を残すのが、最も低い税率で「清原式NC率投資」の軍資金を蓄積できる方法。

② 給与所得控除の「400万円の壁」

自分への役員報酬を400万円に設定することで、法人側では全額が損金(経費)となり、個人側では給与所得控除というみなし経費が発生して、実際の税負担を最小化できる。

③ 社会保険料の最適化

役員報酬をコントロールすることで、健康保険・厚生年金を「将来の受給額」と「現在の負担額」のバランスが最も良い地点に固定できる。

個人事業主の国民健康保険(年間100万円超になりうる)とのコスト差は歴然です。

1,200万円が生み出す黄金の配分

| 項目 | 金額 | 役割 |

|---|---|---|

| 役員報酬 | 400万円 | 個人の生活費 + 最低限の納税 |

| 社宅・旅費日当 | 200万円 | 生活コストを経費に付け替える |

| 法人内部留保 | 600万円 | 清原式NC率投資に再投入 |

税引き後に残る600万円近いキャッシュを、再び清原式NC率投資に投入する。

このサイクルこそが、複利をブーストする真のエンジンです。

軍資金の推移(概算): 3,000万円 → 約4,200万円

結論:「フィルターなしの目標」に時間軸を与えよ

ポイント

「なんとなく法人化」するのではなく、この3年というスケジュールと1,200万円という物理的境界線を両輪で追いかけてください。

感情的な「節税への期待」を捨て、数字という真実と時間軸という規律に基づいた戦略を立てる者だけが、投資家としての真の自由を手にする。

- 1年目に実力を磨き

- 2年目に器を作り

- 3年目に複利エンジンを起動させる。

これが、軍資金2,000万円を最速で「機関化」するロードマップの全設計図です。