清原達郎さんの投資手法(清原式)を「第一原理(First Principles Thinking)」、つまり物事を支える最も基礎的な真理にまで解体して分析すると、その本質は**「情報の非対称性と歪みの解消プロセス」**に集約されます。

この手法を構成する核心的な3つの階層に分けて解説する。

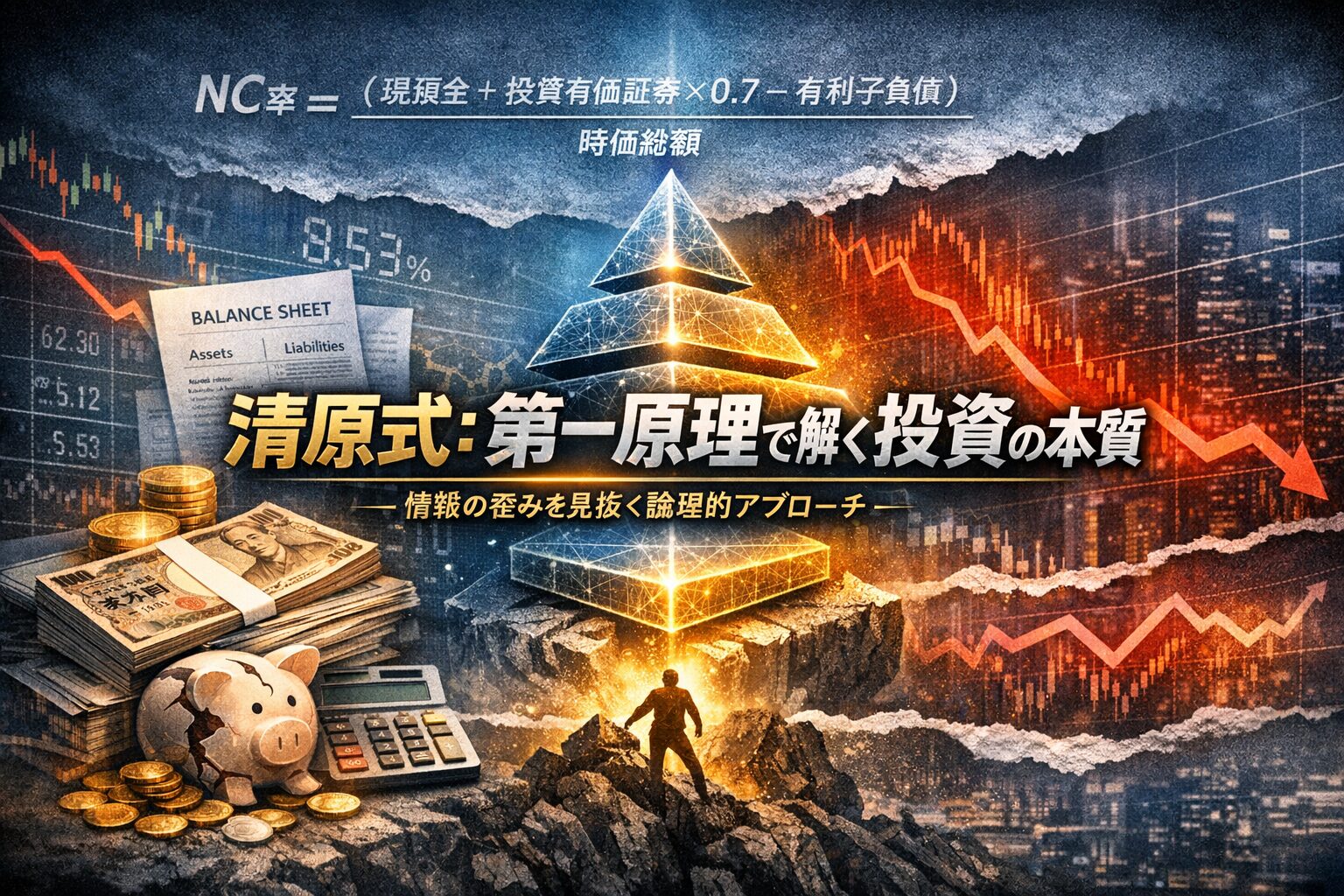

1. 資産の絶対的価値(ネットキャッシュの概念)

清原式の土台は、「企業を解散させたらいくら残るか」という清算価値にあります。

物理的真理: 企業の価値は、将来のキャッシュフローの総和だが、最も確実なのは「現時点ですでに保有している現金」である。

数式の解体:

$$NC率 = \frac{\text{現預金} + \text{投資有価証券} \times 0.7 - \text{有利子負債}}{\text{時価総額}}$$

この計算式は、事業価値を「ゼロ」と仮定した極めて保守的な防御壁だ。

時価総額がこのネットキャッシュを下回っている状態は、**「事業をタダで手に入れ、さらにおまけで現金が付いてくる」**という市場の論理的矛盾を突いている。

2. 市場の構造的欠陥(小型株・割安株の非効率性)

なぜこれほど魅力的な歪みが発生するのか。

それは市場の構造に原因がある。

流動性の制約: 機関投資家(クジラ)は、時価総額が小さく流動性の低い銘柄には、運用サイズの都合上、物理的に投資できない。

認知の空白: アナリストのカバー範囲外であるため、正確な情報が価格に反映されるまでタイムラグが生じる。

結論: 清原式は、効率的市場仮説が崩れる「情報の辺境」に特化することで、アルファ(市場平均を超える収益)を抽出していると言える。

3. 確信度と集中投資(オッズの最大化)

第一原理に基づけば、期待値がプラスで、かつ下値が限定的な投資対象が見つかったとき、論理的な最適解は「集中投資」になる。

リスクの再定義: 一般的な「ボラティリティ(価格変動)」をリスクと見なさず、「資本の永久的な毀損」をリスクと定義している。

レバレッジの論理: 徹底したボトムアップ調査で下値(ネットキャッシュ)を確認しているからこそ、リスクをコントロールした上での勝負が可能になる。

第一原理による要約

清原式とは、**「市場の構造的制約によって生じた『価格 < 清算価値』という数学的バグを、徹底的な個別調査によって特定し、その歪みが解消されるまで耐える」**という極めて論理的な裁定取引(アービトラージ)の一種と言える。