米国連邦準備制度理事会(FRB)が資本規制の強化案を大幅に修正し、銀行業界に新たな道筋を示しました。

中小銀行が直面しているクレジット、住宅ローン、そして自動車ローンの滞納問題が背景にある中、今回の規制緩和は、最悪の事態を回避するための措置である可能性が高いです。

この記事では、FRBの方針転換による市場への影響と、最悪・最善のシナリオについて詳しく解説します。

目次

FRBの資本規制見直しで見えてきた銀行業界の苦境と未来

出所:JPモルガン・アセット・マネージメント

1. FRBの資本規制見直しの背景

2024年9月10日、FRBのバー金融監督担当副議長は、米銀大手に対する自己資本規制の強化案を大幅に修正すると発表しました。

この規制は、2023年7月に提示された「バーゼル3」に基づく国際的な規制枠組みに沿ったものでしたが、米国の銀行業界から強い反発を受けたことが今回の緩和に至った主な理由です。

特に、JPモルガン・チェースなどの巨大銀行に対する資本要件の引き上げ幅が当初の19%から9%に引き下げられました。

ここで疑問に思うのが、「そもそも、2023年7月に提示された「バーゼル3」に基づく国際的な規制枠組みはなぜ作られたのか?」という質問をAIさんに聞いて見た回答が以下のとおりです。

「バーゼル3」なぜ必要なのか?

「バーゼル3」に基づく国際的な規制枠組みは、2007-2008年の世界金融危機を受けて策定された規制強化の一環です。

金融危機の際に:

- 多くの大手銀行が過度のリスクを取り

- 小資本で高リスクの金融商品に投資

- 多くの金融機関が倒産の危機に

「この状況を受け、国際的な金融規制当局は金融システムの安定を確保するために新しい規制基準を導入する必要性を強く感じました」という背景があるのに、

手綱を緩めるとは本末転倒になっていると思うのは自分だけでしょうか?

「バーゼル3」の主な目的:

- 銀行の資本水準の強化: 「バーゼル3」では、銀行が危機に直面した際に損失を吸収できるよう、最低限の自己資本比率を引き上げました。これにより、金融機関がリスクを管理し、経済の安定を保つことが期待されています。

- リスク管理の強化: 銀行が自らのリスクをより慎重に管理できるよう、流動性カバレッジ比率(LCR)やネット安定資金比率(NSFR)などの新しい指標が導入されました。これにより、短期的な資金調達のリスクを減らし、銀行が資産と負債のバランスをより健全に保つことを目指しています。

- システミックリスクの軽減: グローバルに活動する大手銀行(G-SIBs)に対しては、破綻した際の影響が大きいため、特に厳格な資本要件が課されています。この「システミック重要銀行」への対策は、銀行破綻が経済全体に波及するリスクを抑えることを目的としています。

なぜバーゼル3が必要だったのか?

金融危機の教訓として、当時の「バーゼル2」では銀行のリスクを十分に管理できていないことが明らかになりました。

具体的には、多くの銀行が流動性リスクにさらされ、短期的な負債に過度に依存していたため、金融市場の混乱時に資金調達ができなくなりました。

また、自己資本が不十分であったため、多くの銀行が破綻し、世界経済全体が危機に瀕しました。

「バーゼル3」はこうしたリスクを軽減し、将来の金融危機に備えるために、銀行の資本を増強し、流動性リスクをより厳密に管理する枠組みを導入しました。

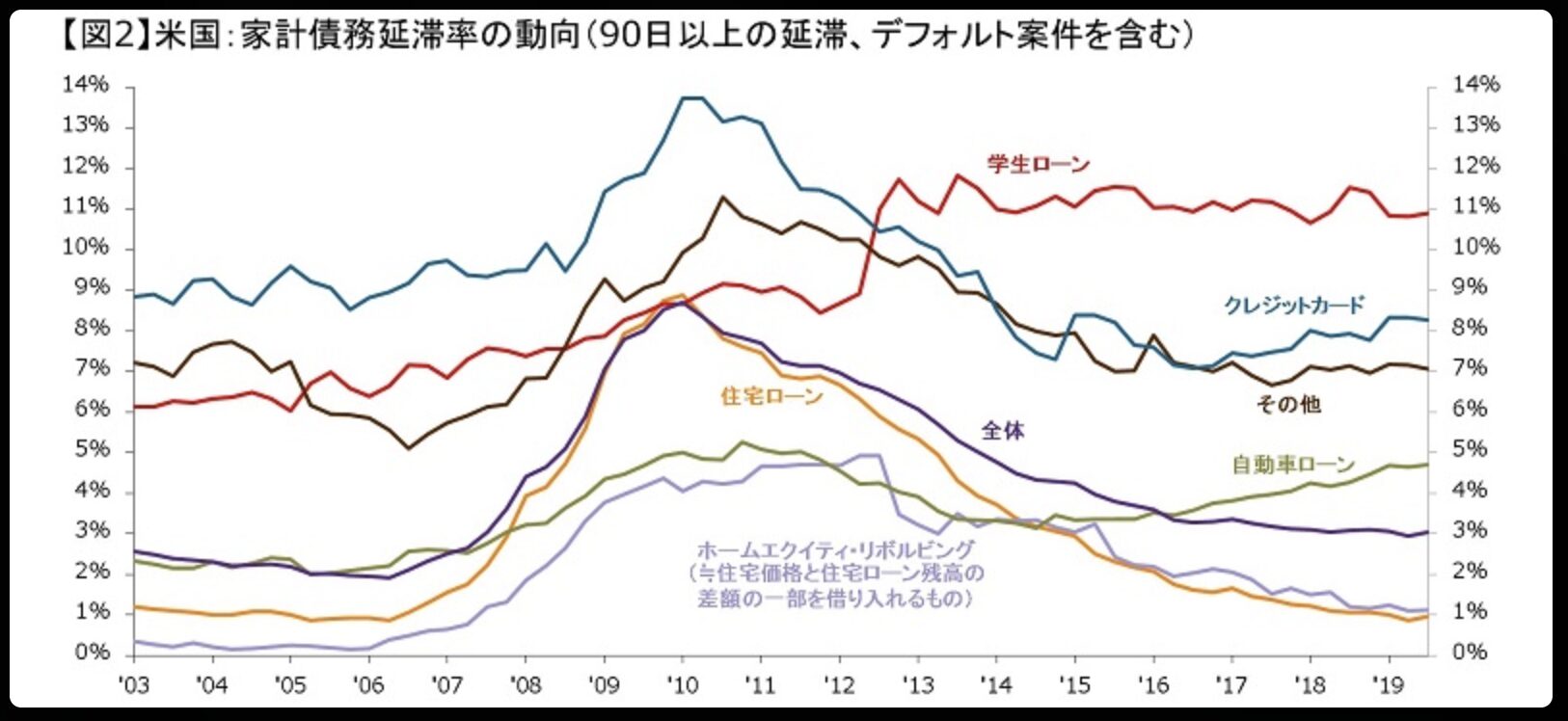

2. 中小銀行が抱える深刻な問題

FRBの方針転換の背景には、中小銀行の財務問題が隠れています。

2023年以降、クレジットカードローンや自動車ローン、さらには住宅ローンの滞納が増加しており、これにより中小銀行の財務が圧迫されています。

出所:JPモルガン・アセット・マネージメント

中堅銀行や地方銀行は、自己資本比率を上げることが困難な状況にあり、今回の緩和は彼らを救うための措置とも考えられます。

特に、2023年春に相次いだ地銀破綻は、保有債券の含み損が資本に計上されることで銀行の財務が急速に悪化したことが原因でした。

こうした状況を踏まえ、FRBは今回の見直しで、中堅銀行に対しては規制を強化しない方針を採用しました。

3. 今回の方針転換が示す最悪と最善のシナリオ

最悪のシナリオ:

もし中小銀行がこのままの状態で債務不履行が増加し続ければ、さらなる銀行の破綻が予想されます。

特に、クレジットカードや自動車ローンの滞納が増加すれば、これらの貸出業務に依存している地方銀行は経営が行き詰まり、金融システム全体に影響を及ぼす可能性があります。

また、FRBが資本規制を大幅に緩和したことで、巨大銀行のリスクテイクが加速し、システミックリスクが拡大する恐れもあります。

最善のシナリオ:

一方で、今回の規制緩和が中小銀行にとっての救済策となり、自己資本比率を無理に上げる必要がなくなったことで、融資の拡大と市場の安定が進む可能性があります。

これにより、地方経済が活性化し、住宅ローンやクレジットローンの滞納問題も徐々に解消されるでしょう。

また、銀行業界全体が自己資本を着実に強化することで、将来の金融ショックに対する耐性が高まることが期待されます。

4. 銀行業界の未来と市場への影響

今回のFRBの方針転換は、米国金融市場にとって重要な分岐点となるでしょう。

中小銀行の財務が改善されれば、リスク管理が進み、経済全体への波及効果が抑えられます。

しかし、逆に規制緩和が一部の大手銀行による過剰なリスクテイクを助長することになれば、リーマンショック時のようなシステミックリスクが再発する危険性も否定できません。

市場の反応としては、短期的には今回の規制緩和によって銀行株が上昇することが予想されますが、長期的な見通しとしては、銀行業界全体の健全性が試されることになります。

5. 結論:FRBの選択と今後の注目ポイント

今回のFRBの資本規制見直しは、米国金融市場に新たな方向性をもたらしました。

特に中小銀行の存続をかけた規制緩和は、最悪のシナリオを回避するための重要な一手であり、今後の金融政策の鍵となるでしょう。

今後は、FRBが新たに提示する規制の詳細や市場の反応を注視しつつ、銀行業界全体がどのように変化していくかを見守る必要があります。

金融市場の安定化とともに、今回の規制緩和が中小銀行を救う手段となるのか、それとも新たなリスクを生むのか、慎重に見極めていくことが重要です。