世界は景気循環の中にいるのではなく、

ルールそのものが書き換わる局面に入っている。

- 国際分業モデルの終焉 → 「中国依存型サプライチェーンの再構築」

- 安全保障優先の産業政策 → 「CHIPS法・IRA」

- 金融政策のパラダイム転換 → 「量的緩和の常態化と財政との一体化」

日経平均が高値を更新するなかで、この本は問いを投げる。

日本は「勝てる席」に座れたのか?

結論から言うと――

席には座れた可能性が高い。だが勝負は始まっていない。

目次

トランプ現象はゲームチェンジャーだった

2017年のトランプ登場は政権交代ではない。

- グローバル化

- 自由貿易

- 市場万能

という新自由主義の前提を壊した制度変更だった。

トランプが方向転換を始め、バイデンはそれを制度として固定化した、対中制裁関税やCHIPS法などでも分かる。

- 関税

- 対中強硬

- サプライチェーン再構築

効率=経済より安全保障+地政学=政治が優先される世界になった。

比喩で言えば、

アメリカ=カジノのオーナー

日本=ただの常連客

だった構図が、

安全保障という新ルールのもとで、日本が“勝てるテーブル”に移動した

という変化だ。

なぜか。

アメリカは中国に負けたくないからだ。

さらに詳しく

2001年中国がWTO加盟を機に民主主義国家になるとアメリカは高を括っていたが現実は正反対のベクトルに動き思惑が外れた。

米中の対立の緩衝材として俄然日本が脚光を浴びるようになった。

対中国の経済戦争対抗手段として、

半導体・素材・精密機器で強い日本を演出しようとした。

実例として、

- TSMC熊本第1・第2工場

- Rapidusへの巨額補助

- 半導体関連補助金総額は数兆円規模

- 円安への誘導※

これは単なる企業誘致ではなく、

国家戦略レベルの組み込みだ。

※円安は日本の弱点ではなく、アメリカの強みをさらに押し上げる構造だ。具体的には、ドル高構造との関係、米国多国籍企業の利益構造、そしてアメリカ→日本→アメリカという資本循環など。

- S&P500企業の海外売上比率は約40%超

- ドル高時に米多国籍企業は価格転嫁力を持つ

- 日本は米国資本の生産拠点化している

ただし忘れてはいけない。

オーナーはアメリカのままだ。

- インド太平洋戦略(外交・安全保障)

- QUAD(日米豪印戦略対話)

- IPEF(経済協力の枠組み)

これらは枠組みであって、条約ではない。

ルール変更権は依然ワシントンにある。

「運のある国」になった可能性

ヘッジファンド業界の格言。

「頭のいい奴は腐るほどいる。欲しいのは運のある奴だ」

今の日本はまさに”運のある奴”かもしれない。

- 米中対立

- 台湾有事リスク

- サプライチェーン再編

この三つが重なった結果、

日本は選ばれる側にいる。

だがこれは能力向上ではない。

地政学的にポジションが回ってきた外的環境依存。

だからこそ内政が重要になる。

今回の選挙で自民が衆院選で2/3以上の圧勝したことで、防衛費GDP比2%目標や半導体補助金政策の継続可能性がさらに高まった。

日本の失われた30年の理由

さらに詳しく

著者の斎藤ジン氏は、1997年日本の通貨危機をいち早く予見。

その後も米中対立の深まりを予測し、2021年に日本がデフレからインフレへ転換する流れを読み取ってきた人物である。

1997年の金融危機を予見した背景には、 「日本は戦後、本格的な金融機関のデフォルトを経験していない」という指摘がある。

つまり、危機処理の経験が乏しく、三洋証券、北海道拓殖銀行、山一証券と連鎖的に破綻した。

さらに1990年代の不良債権問題では、公的資金によって延命が続いた。

その結果、 “潰さない・痛みを局所化しない” という判断が、短期の安定と引き換えに長期のデフレを固定化したと著者は述べている。

これはまるで、 「口減らしが必要な村で、姥捨てを選ばず、皆でやせ細っていく」 ような状態だ。

この比喩は強いが、相場の世界だけに止まらず「損切りは必要」だと自分は考えている。

企業に例えるなら、

- 10人の社員

- 1人を解雇するか

- 全員の給料を10%下げるか

日本は後者を選び続けた結果として、失業率は低く抑えられたが、賃金は上がらず、デフレが定着した。

ココがダメ

可もなく不可もなくの茹でガエルの状態を民意としてに日本国民が選んでしまった。

それが、失われた30年を生んだ理由の一つだと、この本を通じて学んだ。

ルイスの転換点と日本の分水嶺

ジョージ・ソロスの有名な理論。

急にソロスが登場して驚いたかもしれない。

実は、現在の財務長官ベッセント氏は2012年当時、ソロスのヘッジファンドでファンドマネージャーを務めていた。

さらに詳しく

その当時、斎藤ジンさんの助言に基づき「円売り・日本株売り」で大きな利益を上げた。

彼は大の親日家であり、財務長官になれなければ日本大使になりたいと思っていた、という逸話まで本書に書かれている。

ソロスはこう述べている。

「システムと現実の乖離が拡大し、それが解消される瞬間に相場は動く」

日本は長く“デフレ国家”という思い込みに縛られてきた。 しかし、以下の変化がその前提を揺さぶりつつある。

- 2023年春闘:賃上げ約3.6%

- 2024年:5%超(30年ぶり水準)

ベア(基本給の底上げ)も復活した。

さらに、人手不足倒産が話題になるほど労働供給は逼迫している。

ルイスの転換点とは、農村から都市に労働力が流入する段階では賃金が抑えられるが、 その余剰労働が尽きると賃金が上昇に転じるという経済理論である。

斎藤ジンさんは、 「日本は今まさに余剰労働が枯渇し、賃金が持続的に上がり始める局面に入っている」 と指摘する。

とは言え、余剰労働が本当に枯渇しているのかと言う疑問も生まれる。

- 就業者数推移

- 非正規比率

- 高齢者就労

- 移民政策の影響

有効求人倍率(1.3〜1.4倍台)、65歳以上就業率(25%超で過去最高水準)、非正規比率(約37%)などのデーターをもとに考えないと目論見が誤る恐れがある。

単に安い労働力が欲しいのか、能力のある社員が欲しいのか、という尺度で見るのは単純すぎる。

もしこれが本当なら、30年続いた構造が変わる可能性がある。

ただし、実質賃金はまだ安定的にプラスではない。

ここが日本の分水嶺だ。

BIS View と FED Viewの違い

BIS View と FED View の違い

金融を見るときには、二つの視点がある。

BIS View:国際金融システム全体の安定を重視する視点 アベノミクス以前の日銀が採用していた考え方で、 金融政策の目的を「物価の安定」に限定する。

FED View:米国の物価と雇用を最優先する視点 金融ショックなどの異変が起きれば、積極的に金融緩和を行う。

同じ利上げでも意味が異なる。 世界が FED View に動いている時期に、日本は長く BIS View を続けてきた。

- FED は 国内インフレを抑えるために動く

- BIS は ドル循環や新興国の資金フローを見る

この視点のズレが、為替や日本株の動きに影響を与える。

中国の危機感と打開策

前述のとおり、2001年のWTO加盟時、米国は中国の民主化を期待したが、その期待は外れた。

これにより米中の分断は明確になり、中国の共産主義体制はむしろ強化されていった。

中国は不動産バブル崩壊と景気低迷の影響を受け、若年失業率は一時21%を超えた。

しかし政府は印象悪化を避けるため、若年失業率の公表を停止するという異例の措置を取った。

さらに最近では、国際会議で英語を使わず通訳を通すケースが増え、中国の「内向き化」は加速している。

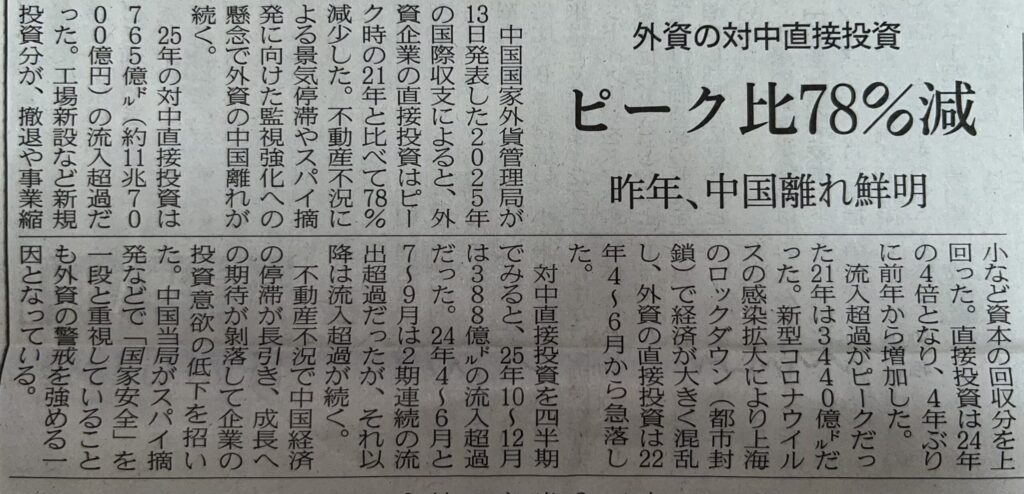

中国離れが鮮明になる

中国国内の「内向向き化」や反スパイ法リスクを避けることもあり、2021年外国企業の直接投資のピーク時に比べて78%減少したとの報道もある。

日経2026/2/14朝刊

100万人規模の若年失業者

さらに、習近平主席の第4期目が始まる2027年を前に、台湾有事「2027年説」も語られる。

若者の失業率が20%台で続けば、2027年には1000万人規模の若年失業者が溢れる可能性がある。

社会不満は確実に高まるだろう。

その不満を解消するには経済対策だけでは不十分で、 軍の受け皿や“外部との緊張”が利用される可能性があるという見方もある。

こうした状況下で、日本はアジアの中心に位置する「中国の緩衝材」として重要な役割を担っている。

戦争を断定できないが可能性大

中国をSWIFTから除名するなどの経済包囲網で対抗する手段もある。

一方で中国も、一帯一路構想に賛同する国々と連携し、対米包囲網を形成しようとする可能性はあるが、勝算は高くないと考えられる。

即座に戦争という選択肢は、米中双方にとって最善ではない。

むしろ、米ソ冷戦のように、互いに牽制しながら膠着状態が続く可能性の方が高いと感じている。

重要なのは、そのプロセスの中で日本がどのような立ち位置を取るかである。

日本の想定される最高のカードとは

戦後日本は、防衛費※1の多くをアメリカに依存できたことで、その分の資源を経済成長に回すことができた。

アメリカもこの構造をよく理解しており、今後、日本の防衛費増額は避けられない課題になる。

とはいえ、日本には重工三兄弟(三菱重工・IHI・川崎重工)をはじめ、防衛・航空宇宙分野で世界トップクラスの技術力※2がある。

この技術力をどう活かすかが、半導体と共に日本が持つ“最高のカード”になり得る。

ウクライナ戦争後、冷戦期には軽視されていたNATOが再び脚光を浴び、 フィンランドやスウェーデンなど新たな加盟国が増えた。

同盟の価値が再評価されると、加盟国の地位は一気に高まる。

もし日本がこれと同じようなシナリオを描けるなら、 今後30年の安全保障と経済の安定を同時に手に入れる可能性がある。

※1:2024年度防衛予算は約7.9兆円規模

※2:ミサイル防衛、宇宙事業、次世代戦闘機(GCAP)など。

結論

日本はいま、 地政学の追い風 半導体という国家戦略の追い風 労働市場の構造転換という追い風 を同時に手にした。

だが同時に、 財政赤字 少子高齢化 実質賃金の弱さ という重い荷物も背負っている。

だからこそ、こう言える。

日本は“勝てる席”には座れた。 だが、ディーラーはまだカードを配っていない。

投資家が見るべきは物語ではない。

- 実質賃金が持続的にプラスへ転じるか

- 設備投資が本格的に回り始めるか

- 半導体投資が実需として立ち上がるか

- 労働分配率が反転するか

数字が語る現実だけだ。

席に座れたことに酔うな。 カードが配られた瞬間に、 最も大きく張れる者だけが勝つ。

勝負はそこから始まる。📈🔥

物語と現実の乖離が拡大した瞬間、相場は逆方向に動く、

「もし実質賃金が再びマイナスに転じたら、この物語は崩れる」