※これは「裁量判断を挟む投資家」向けの話だ。

ルールを持たない人は、最初から土俵にすら立っていない。

投資の世界には、残酷な真実がある。

「普通の感覚」で

行動すれば、必ず負ける。

「機関投資家が狙っているから」

「運が悪いから」

ではない。

**「プロスペクト理論」**という

生存本能が投資においては致命的な

「負けパターン」を引き起こす。

この理論を理解し、本能をねじ伏せる規律を持つ。

それこそが、相場で生き残るための唯一の道だ。

目次

プロスペクト理論:脳が仕掛ける「非合理な選択」

ココがポイント

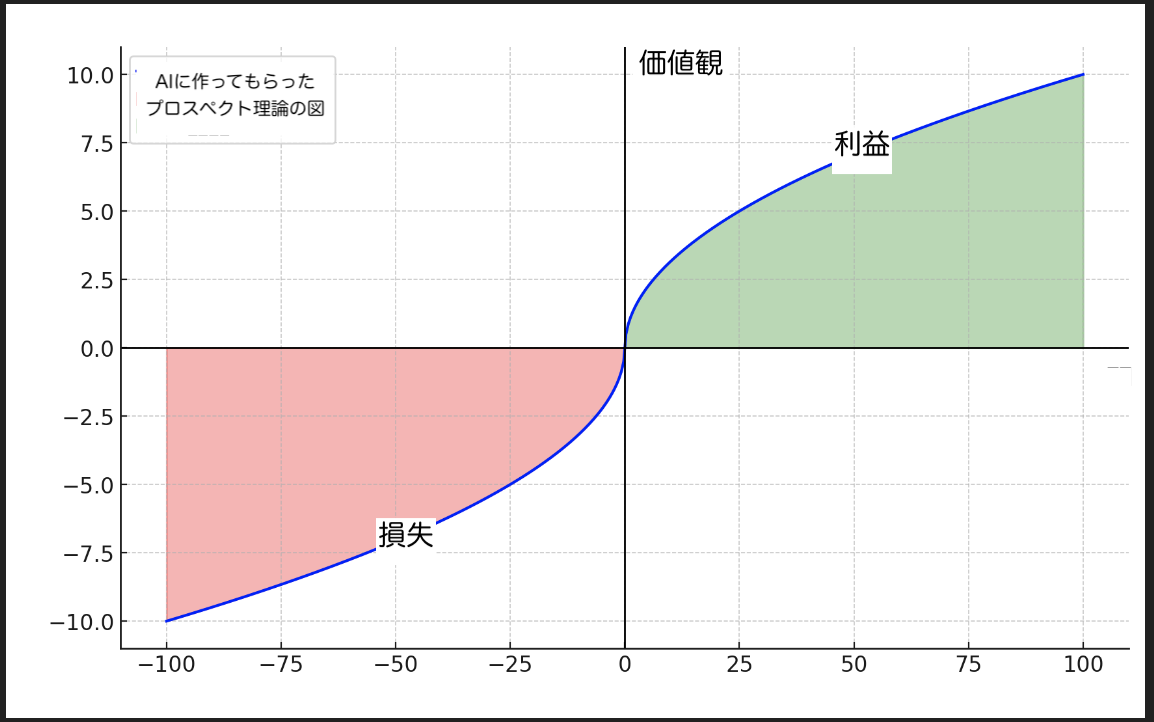

1979年にダニエル・カーネマンが提唱したこの意思決定モデルは、人間がリスクを前にした時、いかに不合理な判断を下すかを証明した。

- 損失回避性: 1万円を得る喜びより、1万円を失う苦痛を「2倍以上」強く感じる。

- 感応度逓減: 損失が増えるほど「もうどうにでもなれ」と感覚が麻痺する。

- 参照点依存: 「買った値段(取得単価)」という主観的な基準に固執する。

EX : 決算で崩れたのに“自分の取得単価は900円だから”と居座る行為。

この本能こそが、投資家を**「利小損大」**という地獄へ引きずり込む正体だ。

本能が引き起こす「3つの致命的ミス」

プロスペクト理論の支配下に置かれると、投資家は無意識に以下の行動をとる。

利益確定の焦り(利小): 含み益が出ると、「これを失いたくない」という恐怖から、本来伸ばすべき利益を早々に確定させてしまう。

損失の放置(損大): 含み損が出ると、「損失を確定させたくない」という本能から、価格が戻るのを祈る「お祈りトレード」に走り、致命傷を負うまで持ち続けてしまう。

主観的な確率操作: データや需給(裁定買い残など)を無視し、「自分だけは助かるはずだ」という根拠のない希望を優先する。

※この3つの中で、最終的に資金を吹き飛ばすのがこれだ。

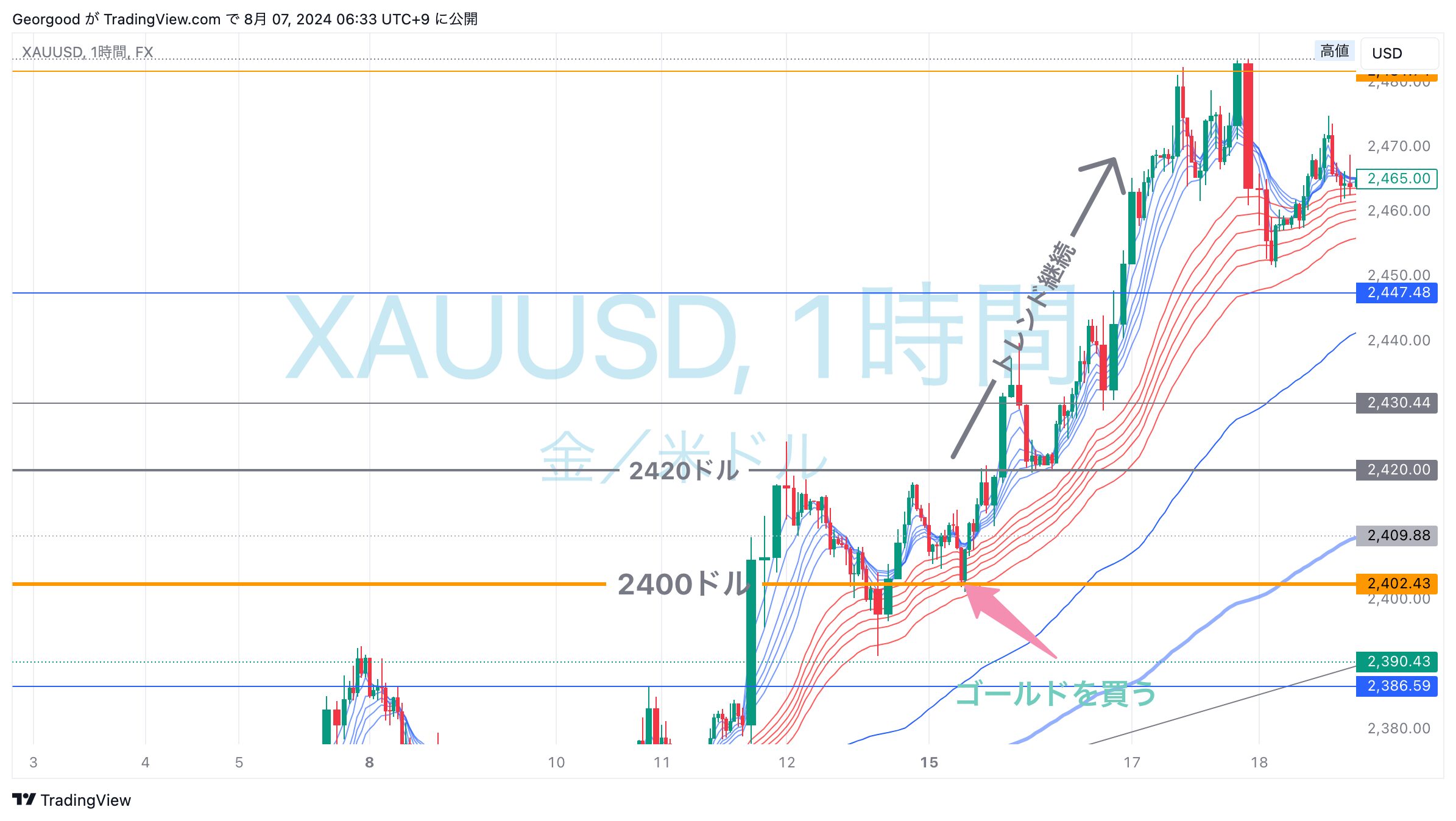

実例:ゴールド取引に見る「本能」と「規律」の分岐点

例えば、2400ドルでゴールドを買った場合を考えてみよう。

この構造は、商品でも日本株でも全く同じだ。

【ケースA:含み益への恐怖】

価格が2420ドルに上昇した。

本能は「この20ドルを失う前に逃げろ」と命じる。

ここで利確した直後、価格が2500ドルまで爆騰するのを眺めることになる。

規律: トレンドが崩れていないなら、感情を殺してホールドし、利益を最大化する。

【ケースB:含み損への執着】

価格が2380ドルに下落した。

損切りラインだ。

しかし本能は「売らなければ負けじゃない、戻るまで待て」とささやく。

結果、2300ドルまで急落し、資産の大半を失う。

規律: 自分の予想が外れたことを認め、機械的に損を確定させる。

決算後に出来高を伴って下げた銘柄

「悪材料出尽くし」と自分に言い聞かせた瞬間

それは分析ではなく、プロスペクト理論だ

敗者の本能を「勝者の規律」へ書き換える手順

この本能に打ち勝つために、自分は以下の4つの規律を自分に課している。

取引前に「出口」を決定する:

エントリーした瞬間に、利確と損切りのラインをセットする。

取引中にラインを動かす❌時間軸とトレンドを主軸に置く:

短期的なノイズに一喜一憂せず、日足や週足の大きな流れを信じる。

細かい値動きは「プロスペクト理論」を刺激する❌リスク管理を徹底する:

一回の取引で許容できる損失をあらかじめ決めておく。

ロットを上げていいのは、

「価格が下がり、需給が悪化し、恐怖が最大化した時だけ」

それ以外はロット増=慢心だ❌「需給」という客観的な鏡を見る:

数字は嘘をつかない、裁定買い残やVIXといった客観的な数字に立ち返る。

自分の感情が揺らいだ時こそ、

需給(裁定買い残・VIX)だけを見る。

感情を根拠にする判断は❌

まとめ:投資とは「本能との闘い」である

「損小利大で、聖杯を探さず、感情を殺す」。

言葉にするのは容易だが、実践は困難を極める。

なぜなら、それは人間であることを否定する作業だからだ。

しかし、

相場でコンスタントに、

勝ち続ける先人たちは、

この苦痛を乗り越え、

本能を規律で上書きしている。

トレードは実践と経験の反復だ。

大きなロットで緊張が走る場面こそ、

この「プロスペクト理論」が牙を剥く。

その時、自分には「暴落訓練実行マニュアル 」がある。

本能は消せない。

だから排除する。

判断を削り、手順だけを残す。

それが「暴落訓練」の正体だ。

自らを機械化し、淡々と規律を執行し続ける。

その先にしか、勝利はない。