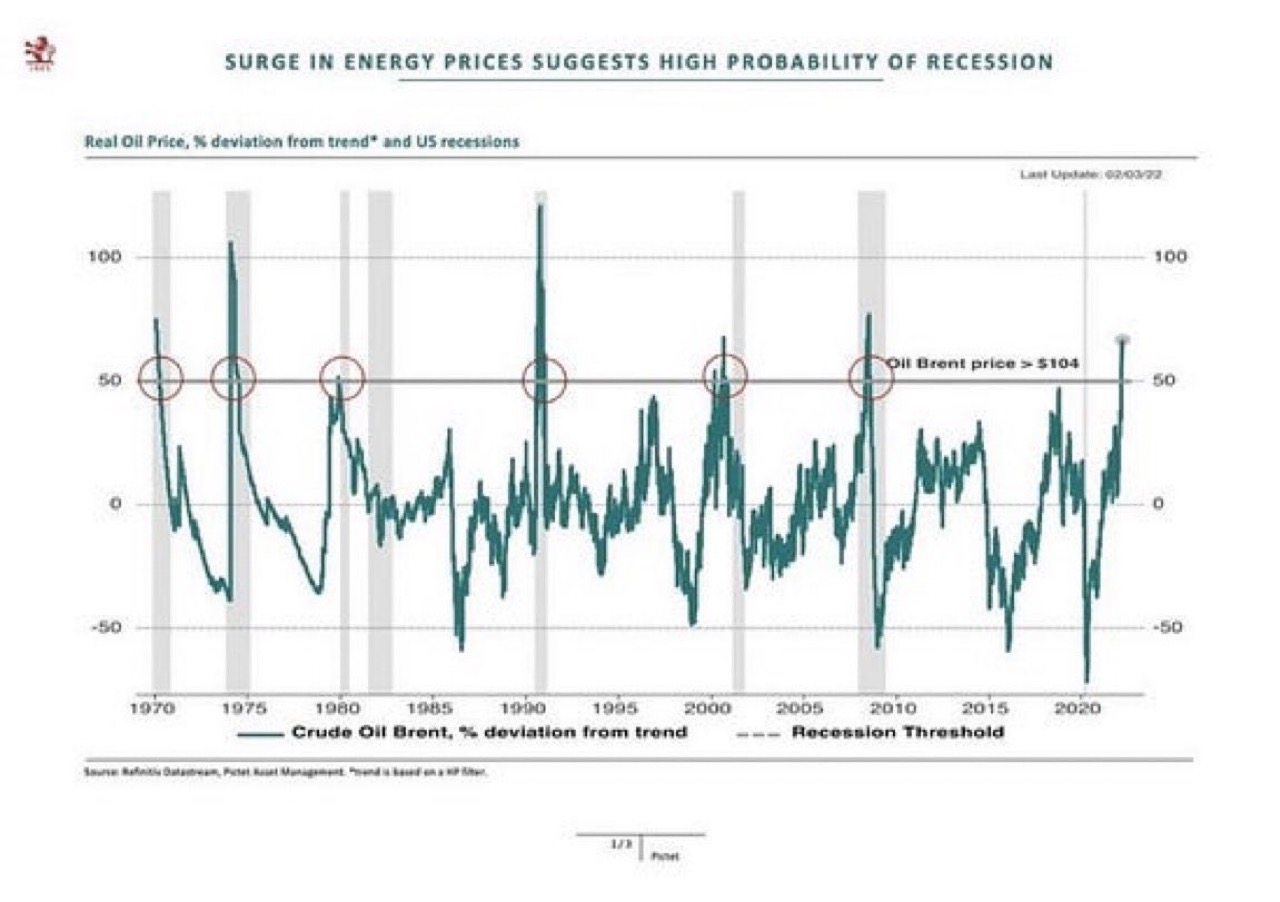

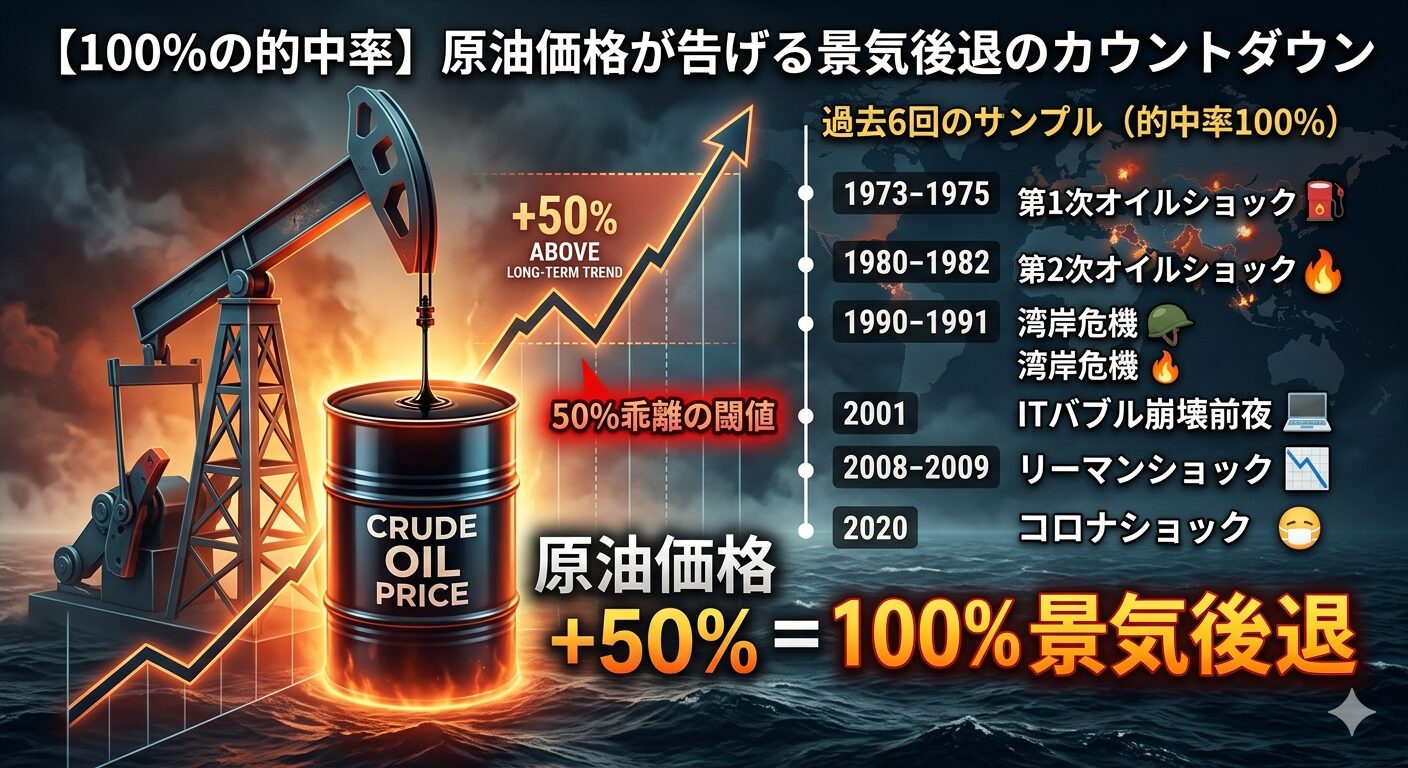

原油価格が長期トレンドを 50%上回る水準 まで上昇した局面では、その後 100%の確率で景気後退(リセッション) が起きている。

これは単なる予測じゃない。過去6回のサンプルすべてでこの閾値(しきいち)が機能しており、そして今、再びそのデッドラインに到達したんだ。この事実を再検証し、我々の思考の軸を固めていこう。⚖️

📊 過去の「50%超え」と景気後退の相関表 📝

歴史を振り返ると、原油価格の急騰は常に経済の「終わりの始まり」を告げる先行指標となってきた。

| 景気後退期 | 原油価格急騰の背景 | 経済への影響と結果 |

| 1973-1975 | 第1次オイルショック ⛽ | 第4次中東戦争。価格が4倍になり、戦後最大の不況へ。 |

| 1980-1982 | 第2次オイルショック 🔥 | イラン革命。インフレ抑制の金利急騰が重なり深刻な不況。 |

| 1990-1991 | 湾岸危機 🪖 | イラクのクウェート侵攻。短期間の価格倍増で消費が沈没。 |

| 2001 | ITバブル崩壊前夜 💻 | 1999年から3倍に上昇。バブル崩壊の隠れた押し金に。 |

| 2008-2009 | リーマンショック 📉 | WTI 147ドルの最高値。家計の余力が尽き、金融崩壊へ。 |

| 2020 | コロナショック 😷 | 特殊例だが、直前まで価格は高値圏で推移していた。 |

これらすべての局面で、原油価格は 長期トレンドから50%以上上放れ していたんだ。⚠️

⚠️ なぜ「50%」がデッドラインなのか 🛡️

原油価格がこのレベルまで跳ね上がると、経済には 不可避の負のフィードバック が起きる。

原油価格がこのレベルまで跳ね上がると、経済には 不可避の負のフィードバック が起きる。

1️⃣ 購買力の強制移転 💸

エネルギー代の支払いで消費者の財布が空になり、他の購買活動が止まる。

2️⃣ コストプッシュ・インフレの固定化 🏭

輸送・製造コストの増大。これが「粘着性のあるインフレ」を生む。

3️⃣ 中央銀行の「詰み」 🏦

景気が悪化し始めても、インフレ阻止のために利下げができない(スタグフレーションのリスク)。

🚨 現在のポジションとリスク評価 🚩

現在、再びこの 50%乖離の閾値 に到達した事実は極めて重い。

今回の厄介な点は、単なる需要過多ではなく、 地政学的リスクによる供給構造の変化 であること。これは価格が一時的に下がっても、高水準で「滞留」しやすいことを意味する。

【判断材料】

統計上、この指標の的中率は今のところ100%である。

「今回は違う」という楽観論を排除し、 景気後退を前提とした資産配分 を再考する。

中央銀行がインフレ抑制と景気支えの板挟みになり、身動きが取れなくなるシナリオを想定しておく。🔎

💡 結論:嵐の前の静けさを読み解く 📝✨

過去のデータが教える未来を信じるなら、今は 嵐の前の静けさ だ。

朝5時の市場チェックでも、日米の指数以上に、この「エネルギー価格の滞留」が実体経済をどれだけ蝕んでいるかを深読みしていく必要がある。

ジョージ、慢心は禁物だ。この100%の相関をトレード戦略の核に据え、2027年の法人化へ向けた「防衛的かつ攻めの布陣」を整えていこうぜ!😎👍