医薬品卸 × 事業インフラ不動産を内包した資産型企業

📌 このレポートの立ち位置【最重要】

本レポートは

「成長ストーリー」を語るものではない。

あくまで👇

- なぜ PBR0.30倍 まで放置されているのか

- 理論的な是正ライン(PBR1.0倍)

=会計上の歪みが“説明可能になる水準”

に戻る最低条件は何か※ - 業績ではなく 資産 × 時間 で勝てるか

を構造的に整理する。

👉 清原式・資産(不動産/含み益)型銘柄向け

⚠️短期で株価が動かないことに耐えられない投資家は対象外

※本レポートで用いるPBR1.0倍は会計上の歪み是正ラインであり、

実際の清算価値・解散価値とは一致しない

📋 事業概要:どんな会社か

ほくやく・竹山ホールディングスは

医薬品卸という必需ビジネスを本業としながら、

事業インフラとして多数の不動産資産を抱え、

1926年創業(前身企業含む)、北海道地盤の老舗企業。

主な事業

- 医療用医薬品卸事業(病院・調剤薬局向け)

- 医療機器・理化学機器卸

- 不動産賃貸・管理(グループ保有資産)

実態を一言で言うと👇

医薬品卸を本業としつつ、

事業運営上“必要不可欠な不動産を大量に自社保有している会社

- 派手さ:ない

- 成長物語:ない

だが👇

土地・建物・営業基盤は逃げない

重要・資産株視点

- 北海道(札幌中心)に長期保有不動産を多数保有

- 帳簿価額は取得原価ベース

現在の👇

- 地価

- 建築コスト

- 医療インフラ立地価値

を考慮すると👇

👉「含み益が生まれやすい構造」

- 「医薬品卸は拠点立地が固定されやすい」

- 「同業(例:アルフレッサ、スズケン)も自社拠点比率が高い」

- 「再取得コストが上がるほど“帳簿価額との乖離が拡大する構造”」

医薬品卸は“立地集約型ビジネス”ので

各地に

- 大型物流センター

- 営業所

- 医療向け倉庫

を自社保有するケースが多い

👉 ほくやく・竹山も例外ではない

札証銘柄特有の「情報非開示」

土地の

- 住所

- 再評価額

- 含み益

は 個別注記されない

東京本則銘柄より開示が圧倒的に薄い

👉 だから「どこに何を持っているか」を定量で書けない= 推定の域を出ない

📊 財務分析(構造で見る)

この会社は👇

- 表の顔:医薬品卸(成長しないが必需)

- 本体:北海道の不動産・資産

👉 市場は前者しか見ていない

👉 後者は完全に無視

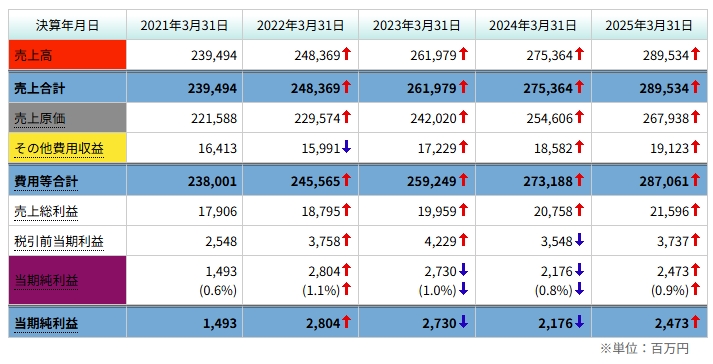

🔵 PL:潰れないが、伸びない

- 売上高

5期連続増収(約2.4兆円 → 約2.9兆円)。

高齢化・医療需要という外部要因による数量成長で、付加価値が高まったわけではない。 - 粗利率

約 7.5%で完全に横ばい。

薬価改定・価格統制の影響で、企業努力では改善できない構造。 - 販管費・その他費用

売上増に比例して増加。

物流・人件費が重く、スケールメリットがほぼ出ない。 - 純利益率

**0.6〜1.1%**に固定。

売上規模が拡大しても、利益は薄くROEは上がらない。

このPLは

本業は 安定・必需・赤字になりにくい

しかし

👉 株価を押し上げる力は構造的に存在しない

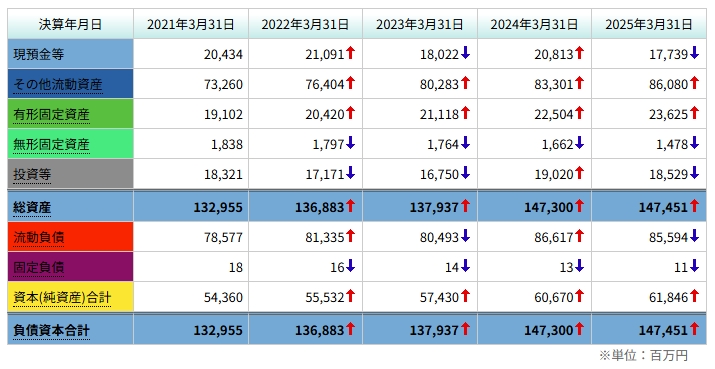

🟢 BS:PBR0.30倍が示す「市場の無関心」

- 総資産

売上拡大に引きずられて膨張、総資産は 約1330億円 → 約1470億円へ増加。伸びの中心はその他流動資産(売掛金・在庫)と有形固定資産(物流・拠点) - 現預金

177億円(2025年)と増えていないが、その他流動資産860億円と年々増加。これはほぼ売掛金+在庫で、資産の大半は 回転前提の事業資産、市場価格の是正は見た目ほど高くない。 - 有形固定資産

236億円の「事業インフラ」191億円 → 236億円へ増加。中身は医薬品物流センター、倉庫、営業・配送拠点など。❌ 「不動産収益で稼ぐ会社」⭕ 「不動産を使って卸を回す会社」 - 投資その他資産

約180億円で横ばい。 中身は 差入保証金・長期前払費用・長期貸付金・退職給付資産・のれんが中心で、含み益を示す開示は特にない。 - 負債構造

異常なまでに軽い。固定負債:ほぼゼロ(11億円)流動負債:860億円前後→ 仕入債務 - 純資産

543億円 → 618億円まで積み上がる。内部留保で着実に増加、自己資本比率:約 42%

「超薄利だが、財務的に異常に安全な医薬品卸」

- 資産は逃げない

だが 再評価イベントも起きにくい

=「持っているだけ」では株価に反映されない構造 - だが 再評価イベントも起きにくい

- 株主還元が弱い

このBSは“防弾チョッキ”としては優秀だが、

株価を押し上げる“バネ”は内蔵していない。

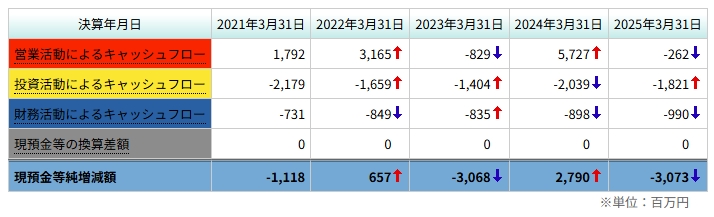

🟣 CF:清原式・最低合格ライン

- 営業CF

安定業種にしては“荒い”。特に2023年▲8.2億円、2025年▲2.6億円。 原因は明確で売掛金・在庫の増減(運転資金)に強く左右される卸構造。 - 投資CF

一貫してマイナス=防衛的投資。毎年 ▲14〜22億円規模の支出。内容は物流拠点、倉庫、システム投資。成長投資というより事業を止めないための維持投資。 - 財務CF

借金を使わない企業人格。毎年 ▲7〜10億円の流出。新規借入ほぼなし、返済と配当が中心。 - フリーCF(ざっくり)

営業CFがプラスの年でも、投資CFで相殺されやすい。5年間トータルではFCFはほぼトントン〜ややマイナス。

💣 なぜPBR0.30倍なのか(辛口)

- 成長しない

- ROEが低い

- 株主還元が弱い

- 自社株買いもない

- IRも消極的

👉 評価ではなく「無関心」

🔑 評価が変わる最低条件

シナリオ①【インフレ × 資産再評価】⭐

- 地価・建築コスト上昇

- 何もしなくても歪み是正

シナリオ②【株主還元】

- DOE導入

- 配当性向引き上げ

- 小規模自社株買い

👉 PBR0.6〜0.8倍は現実的

📈 最新バリュエーション(2026/01/16)

- 株価:918円

- 時価総額:224億円

- PER:9.9倍

- PBR:0.30倍

- 配当利回り:2.18%

👉 上がらない理由は

「割安でない」からではなく「見られていない」から

🛡️ 清原式・最終投資戦略

🎯 狙うのは歪みだけ

| PBR水準 | 行動 |

|---|---|

| 0.30割れ | 主力 |

| 0.35 | 先遣 |

| 市場急落 | 最大 |

👉 上値追い禁止

👉 歪み最大化ゾーンのみ

ココがポイント

🕰️【想定保有期間】

最低:3〜5年

毎年チェック項目👇

- 配当方針の変化

- 自己株式の取得有無

- 固定資産の売却・再配置

- ROE改善の兆候

👉 何も起きなければ“間違っていない”と確認するだけ

🚪 出口戦略

- 第一出口:PBR0.7倍

- 第二出口:PBR1.0倍

条件👇

- 還元策

- 自社株買い

- 資産顕在化

ココがポイント

📦ただし、本銘柄を「資産株」として見る上での弱点も明確にしておく。

- 保有不動産の多くは医薬品卸の事業専用資産であり、収益不動産ではない

- 北海道(札幌中心)立地は、東京圏ほどの流動性や換金性は期待できない

- 資産の再評価・売却・顕在化には、明確な経営意思が必要

- 現時点で、その兆候(IR姿勢・還元方針)は強くない

つまり本銘柄は、「資産があるから自動的に評価される」タイプではない。

評価是正は

▶ インフレによる外部環境変化

▶ もしくは経営側の意思決定

このどちらかが必要になる。

🏁 最終結論

ほくやく・竹山HDは👇

- 成長しない

- 人気もない

- 期待もされていない

だが👇

- PBR0.30倍

- 資産は逃げない

- 潰れない

「時間は味方になるが、評価を急がせる力はない」

👉時間を味方につけられる投資家専用銘柄