目次

企業分析リポート:東海カーボン【優待配当クロス】

タイヤ向けカーボンブラックで国内トップのメーカー。タイ・中国など世界各地で日系タイヤメーカーに素材を供給している。

電炉向け黒鉛電極でも大手で、半導体向けファインカーボンは成長分野として拡大中。

2016年から事業再構築を進め、17年の市況回復で収益体質が大きく改善。

米国での黒鉛電極・カーボンブラック事業の買収や、エコカー向けリチウムイオン電池材料の設備増強も実施。

2019年には独COBEXを約1000億円で買収し、アルミ精錬用カソード事業にも本格参入した。

会社名とその由来

東海カーボンは 黒鉛電極などの炭素製品を製造する企業だった。

その後、事業領域が電極だけでなく カーボンブラック・ファインカーボンなど炭素製品全般へ拡大 したことを受け、 1975年に現在の社名「東海カーボン株式会社」へ変更 している。

つまり由来は👇

- 創業地の「東海」地域(東海電極製造)

- 主力製品である炭素=カーボン

この2つを組み合わせたシンプルで分かりやすい社名になっている。

創業年度と沿革

1. 創業期(1918〜1940年代)

1918年 東海電極製造株式会社として創立。電極の安定供給と過剰電力の有効活用を目的に事業を開始。

1936年 日本初の黒鉛電極輸出を実現(名古屋→スウェーデン)。

1938年 茅ヶ崎工場が完成し、電気用ブラシ・炭素棒の生産を開始。

1941年 九州若松工場で日本初のカーボンブラック製造を本格化。

2. 成長期(1950〜1970年代)

1950年 日本初のファーネス式カーボンブラック「シースト116」を工業化。

1960年 新幹線向け電気ブラシ「TD350」を開発し高評価を獲得。

1962年 日本初の24インチ黒鉛電極を納入し、海外(英・加・西独)へ輸出。

1975年 社名を「東海カーボン株式会社」へ変更。

3. 多角化・海外展開期(1980〜1990年代)

1986年 田ノ浦工場がファインカーボン専用工場として稼働。

1987年 米国に現地法人「TOKAI CARBON AMERICA, INC.」を設立。

1990年 タイの合弁会社に資本参加し、カーボンブラック技術を供与。

1992年 東洋カーボン株式会社と合併。

1994年 C/Cコンポジットが大気圏突入実験機(OREX)に採用。

1996年 米国オレゴン州にSiCコーティング事業の現地法人を設立。

4. グローバルM&A拡大期(2000〜2010年代)

2004年 中国・天津にカーボンブラック製造子会社を設立(後に売却)。

2005年 ドイツの黒鉛電極・カソードメーカーを買収(後に売却)。

2012年 中国・蘇州に摩擦材製品の製造・販売会社を設立。

2014年 カナダのカーボンブラックメーカー「Cancarb Limited」を買収。

2017年 米国の黒鉛電極メーカー「SGL GE Carbon Holding LLC」を買収。

5. 100周年と事業強化(2018〜2020年代)

2018年(4月) 創業100周年。

2018年 韓国のCVD-SiCメーカーを子会社化し、ファインカーボン事業を強化。 米国カーボンブラックメーカーを買収し「Tokai Carbon CB Ltd.」へ改称。

2019年 ドイツの炭素黒鉛メーカーを買収し「Tokai COBEX HoldCo GmbH」を設立。

2020年 フランスの炭素黒鉛メーカーを買収し「Tokai COBEX Savoie SAS」へ。

6. 最新の展開(2024年〜)

2024年 米国の黒鉛加工会社「KBR, Inc.」「MWI, Inc.」を連結子会社化し、北米での供給体制を強化。

経営陣のプロフィールと経営方針

■ 代表取締役

長坂 一(社長執行役員) 会社全体の統括と経営戦略の最終責任者。

■ 取締役(社内)

辻 雅史(常務執行役員・電極事業部長) 主力の黒鉛電極事業を統括。

山口 勝之(執行役員・開発戦略本部長) 研究開発と知的財産を統括し、技術戦略を担当。

山本 俊二(執行役員・技術本部長) 技術部門全体を統括し、生産技術の高度化を推進。

山崎 辰彦(執行役員) タイのグループ会社2社の社長を兼務し、海外事業を担当。

真先 隆史(執行役員・構造改革担当) 事業再構築・組織改革を担当。

■ 社外取締役(ガバナンス強化)

神林 伸光(非常勤) 浅田 眞弓(非常勤) 外部視点から経営監督を行う役割。

■ 監査役

芹澤 雄二(常勤) 杉原 幹治(常勤) 内部統制・監査を担当。

小柏 薫(社外・非常勤) 松島 義則(社外・非常勤) 外部の視点で監査を実施。

■ 執行役員(主要部門の責任者)

片岡 和人 新規事業推進部を統括。

三浦 光治 知多研究所 所長。

山田 晃 総務・法務部門を統括。

佐藤 昭彦 経営企画部を統括。

灰野 和義 Tokai COBEX(欧州事業)技術アドバイザー。

町原 啓一郎 技術本部副本部長・エンジニアリング部長。

佐藤 維之 経営企画部副管掌、米国子会社社長。

進 英雄 Tokai COBEX Co-CEO。

河部 憲和 カーボンブラック事業部長。

平井 直樹 財務経理部長。

牧野 真一 カーボンブラック事業部 副事業部長。

経営方針(簡素版)

東海カーボンの経営方針は以下の3本柱で構成されている:

① グローバル供給体制の強化

- M&Aと海外子会社を活用し、黒鉛電極・カーボンブラックの世界供給網を拡大。

② 高付加価値領域へのシフト

- ファインカーボン、SiCコーティング、リチウムイオン電池材料など成長分野へ投資。

③ 収益構造の改善と事業再構築

- 構造改革を継続し、景気変動に強い収益体質へ転換。

東海カーボンの経営陣は、技術・製造・海外事業に強いメンバーが中心で、主力事業の理解が深く、M&A後のグローバル展開にも対応できる“現場に強い経営チーム”が最大の強み。

一方で、マーケティングやDX、PMIなど非製造系の専門性は相対的に弱く、今後の成長フェーズでは外部人材や多様な視点の取り込みが課題になる。

事業別の事業内容と売上比率

① カーボンブラック事業(売上比率:約40〜45%)

内容:

- タイヤ用カーボンブラックが主力

- 日系タイヤメーカー向けに世界3極(日本・タイ・中国)で供給

- 自動車生産に連動する“景気敏感型”の事業

分析:

- 売上の柱であり、数量変動の影響を受けやすい

- ただし、タイヤメーカーとの長期関係が強く、安定性は比較的高い

- EV化が進んでもタイヤ需要は減らないため、中長期的には堅調

② 黒鉛電極事業(売上比率:約25〜30%)

内容:

- 電炉向け黒鉛電極を製造

- 世界的な電炉シフト(脱炭素)で需要が増加傾向

- 米国・欧州でのM&Aにより供給力を強化

分析:

- 市況変動が大きく、利益の振れ幅が最も大きい事業

- 2017〜2019年の市況回復で利益が急増した“稼ぎ頭”

- 脱炭素トレンドで長期的には追い風

③ ファインカーボン事業(売上比率:約10〜15%)

内容:

- 半導体製造装置向けの高純度炭素材料

- CVD-SiC、SiCコーティングなど高付加価値品

- 韓国・米国の買収で技術力を強化

分析:

- 半導体市場の成長と連動し、今後の“成長ドライバー”

- 利益率が高く、会社全体の収益改善に寄与

- 競争力の源泉は技術力で、参入障壁が高い

④ カソード・炭素ブロック事業(売上比率:約10%前後)

内容:

- アルミ精錬用カソード、高炉用ブロックなど

- 2019年のCOBEX買収で欧州事業を強化

分析:

- アルミ需要の増加(軽量化・EV向け)で中期的に成長余地あり

- 欧州の環境規制強化により、品質の高い炭素材の需要が増加

- ただし、景気変動の影響は受けやすい

⑤ その他(売上比率:数%)

内容:

- 摩擦材、工業用炭素製品、技術サービスなど

- 研究開発や新規事業の位置づけ

分析:

- 売上規模は小さいが、将来の新規事業の種

- EV向け材料や次世代炭素素材の開発が進行中

東海カーボンは 「カーボンブラックで安定収益を確保しつつ、黒鉛電極で稼ぎ、ファインカーボンで成長する」 という三層構造のビジネスモデルになっている。

特に、

- 黒鉛電極(市況で利益が跳ねる)

- ファインカーボン(半導体で伸びる) この2つが今後の株価ドライバー。

一方で、カーボンブラックは安定性が高く、全体の下支え役。

市場規模と将来性

東海カーボンの「市場規模」と「将来性」を、主力事業ごとにざっくり定量+ストーリーでまとめ。

世界のカーボンブラック市場は 2024年 約2,759億円 → 2032年 約4,010億円想定(年平均成長率 4.8%)と、そこそこしっかり伸びる分野。

別レポートでも、2025〜2037年でCAGR約4.2%、将来364億ドル規模と出ていて、長期的にも成長トレンドは堅い。

しかもカーボンブラック需要の7割はタイヤ向けで、タイヤ自体も世界的に年率3%前後で伸びる見通しとされているから、ベース需要が安定して右肩上がりの市場に乗っている形。

ここに東海カーボンの各事業を重ねて見るとこんな感じ👇

カーボンブラック事業

- 市場規模:世界市場は数兆円クラスで、年4〜5%成長の見込み。

- 需要ドライバー:タイヤ生産(新車+交換用)にほぼ連動。タイヤは年3%前後の成長見通しで、EVになってもタイヤは必要なので構造的に底堅い。

- 東海カーボンのポジション:日系タイヤ向け+北米で強く、設備更新投資による“安定成長”を会社自身も狙っている。

- 将来性:

- EV普及で高性能・高耐久タイヤの需要が増える

- 廃タイヤからのカーボンブラック再生など、リサイクル・環境対応ビジネスにも踏み出そうとしていて、脱炭素テーマにも乗れる → 成長率は「派手ではないけど、長期的に安定して積み上げ型」の事業。

黒鉛電極(電炉向け)

- 市場の性質:世界の粗鋼生産のうち、“電炉比率が上がっていく”という構造トレンドがある(脱炭素で高炉→電炉シフト)。

- 東海カーボンの状況:

- 2021年時点で世界シェア約13%(中国除く)で世界4位クラス

- ただし市況に振り回されやすく、最近は業績低迷で構造改革対象になっている

- 将来性:

- 「長期トレンド(電炉シフト)は追い風」だけど、

- 「短中期は供給過剰・価格・在庫調整でボラが激しい」 → きれいな右肩上がりというより、“波は激しいけど、長期トレンドはプラス”というタイプ。東海カーボン自身もこのセグメントを構造改革中。

ファインカーボン(半導体・SiC系)

- 市場背景:半導体製造装置向けの高純度炭素部材やCVD-SiCなどは、半導体・パワー半導体・EV・再エネなど成長テーマにど真ん中。

- 東海カーボンの打ち手:

- 世界トップ級のCVD-SiC量産技術を持つ韓国企業を連結子会社化

- 半導体製造装置部材として生産能力拡大や新市場開拓を中期方針で掲げている

- 将来性:

- 半導体サイクルの波はあるけど、長期的にはデータセンター・EV・5G・AIで構造成長

- 利益率が高いので、売上以上に「利益成長ドライバー」として重要 → 東海カーボンの“成長エンジン”として、会社もここを優先的に伸ばす方針。

スメルティング&ライニング(カソードなど)

- 市場:アルミ精錬・高炉など向けで、世界のアルミ需要(自動車軽量化・飲料缶・再エネ)に連動。

- 東海カーボンの状況:

- ドイツ・フランスのCOBEX関連買収で世界シェアは高いが、足元は減損・業績悪化で構造改革の対象

- 将来性:

- アルミ需要は中長期でプラスだが、設備投資サイクル・価格・エネルギーコストに左右されやすい → ここは「伸びしろより、まず筋肉質にするフェーズ」と会社自身が位置づけている感じ。

会社全体としての将来性(経営が描いている絵)

- 東海カーボンは、2030年頃までに、売上高を2024年比で約4割増の5,000億円クラスに持っていく長期ビジョンを掲げている

- 戦略の肝は

- 黒鉛電極・S&L(カソードなど)の構造改革で“低収益領域をスリム化”

- カーボンブラック・ファインカーボン・工業炉など「堅い+伸びるところ」を増やす

- 将来は廃タイヤリサイクルなど“サステナビリティ絡みの炭素ビジネス”にも展開 → つまり、 「ボラ高い電極・S&Lの比重を落としつつ、安定成長のカーボンブラック+高収益のファインカーボンでポートフォリオを組み替える」 っていう、かなり教科書的な構造転換をやろうとしてる。

東海カーボンの事業は、世界のカーボンブラック市場が年4〜5%成長、タイヤ需要も年3%成長と、長期的に安定拡大する大きな市場に支えられている。

一方で黒鉛電極は脱炭素による電炉シフトで長期的な追い風があるものの、市況変動が激しく構造課題も残るため、同社は改革を前提に事業を見直している。

将来の成長源として期待されるのは、安定成長が続くカーボンブラックと、高収益で拡大が見込めるファインカーボン(半導体・SiC)で、これらが中長期の成長エンジンとなる。

東海カーボンは2030年に売上5,000億円を目指し、ポートフォリオ転換・M&A・設備投資を組み合わせた明確な成長戦略を描いている。

3年後の成長モデルと伸びしろ

東海カーボンの3年後は、主力のカーボンブラック事業で安定した収益を確保しつつ、黒鉛電極とカソード事業の構造改革を進めて収益のブレを抑える“安定型ポートフォリオ”への転換が進む見通しだ。

特に、半導体・SiC向けのファインカーボンは高収益で成長性が高く、同社の中期的な伸びしろを支える中心的な事業となる。

また、北米・欧州でのM&A効果が本格的に収益へ寄与し、グローバル供給体制の強化が進むことで、売上と利益の底上げが期待される。

会社としては2030年に売上5,000億円を目指しており、3年後はその中間地点として、安定事業の強化と成長事業の拡大がバランスよく進んだ“筋肉質な成長モデル”が形成される段階に入る。

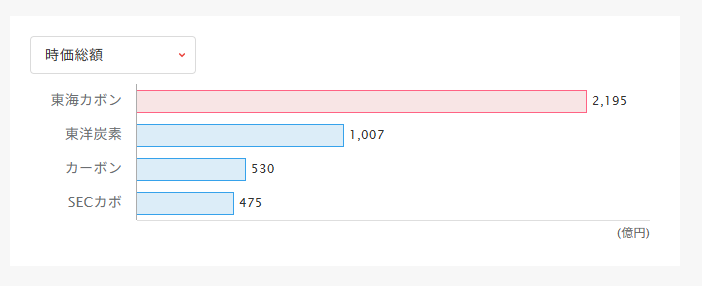

長期的優位性(競合他社)

- 東海カーボン:総合力・供給網・顧客基盤 → 最も安定した長期優位性

- 東洋炭素:等方性黒鉛・半導体 → 技術特化のニッチトップで長期成長

- 日本カーボン:黒鉛電極+特殊炭素 → 技術は強いが規模で劣る

- SECカーボン:黒鉛電極特化 → 技術は高いが事業集中で長期優位は限定的

東海カーボンは事業領域の広さとグローバル供給網を強みに、最も安定した長期優位性を持つ。

一方、東洋炭素は等方性黒鉛や半導体向けで世界トップ級の技術力を持つ“ニッチトップ”として成長が期待される。

日本カーボンは黒鉛電極と特殊炭素で存在感はあるものの、規模面で劣り長期優位性は限定的。

SECカーボンは黒鉛電極に特化した高技術企業だが、事業集中による市況依存が大きく、優位性は特定領域にとどまる。

財務3表(BS・PL・CF)

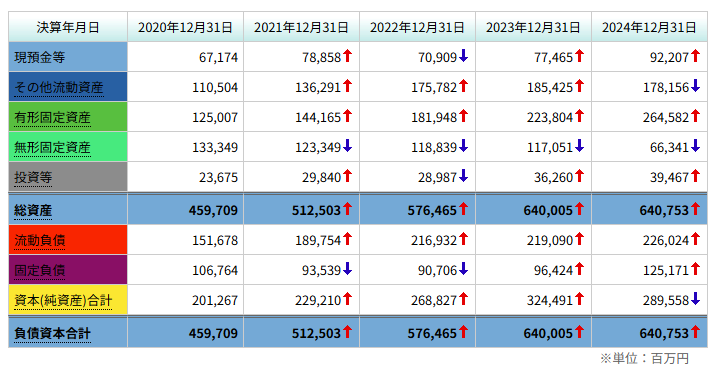

1.貸借対照表 (BS)

■ 資産の推移

- 総資産は 2020→2024で約4,600億 → 6,400億へ拡大(+約40%)

- 有形固定資産が毎年増加(積極投資の証拠)

- 無形固定資産は大幅減少(減損 or のれん償却の影響が濃厚)

■ 流動資産

- 現預金は増加傾向 → キャッシュポジションは改善

- その他流動資産は2024年に減少 → 在庫調整 or 売掛金減少の可能性

■ 負債と純資産

- 流動負債は増加 → 運転資金需要が増えている

- 固定負債は2022まで減少→2023〜24で再増加 → 借入増 or 投資負担

- 純資産は2024年に減少 → 巨額赤字(純損失)の影響

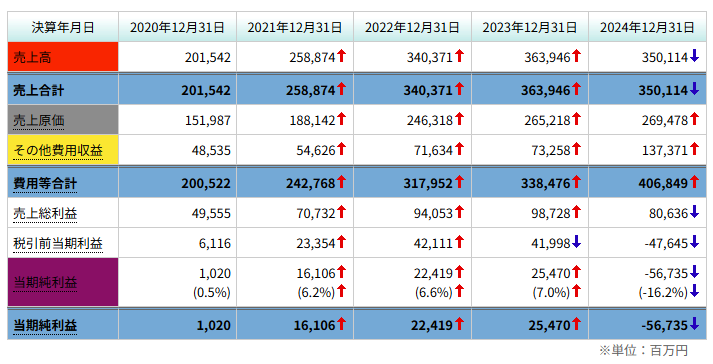

2.損益計算書 (PL)

■ 売上高

- 2020→2023は右肩上がり

- 2024年に減収(3639億 → 3501億)

■ 売上総利益

- 2023年まで増加

- 2024年に大幅減少(98,728 → 80,636)

→ 市況悪化・コスト増・電極/COBEXの不振が濃厚

■ 営業外・特別要因

- その他費用収益が2024年に急増(137,371) → 減損損失の計上がほぼ確実

■ 最終利益

- 2020〜2023:黒字で改善

- 2024:▲567億の大赤字(-16.2%)

→ 構造改革の痛みが一気に表面化した年

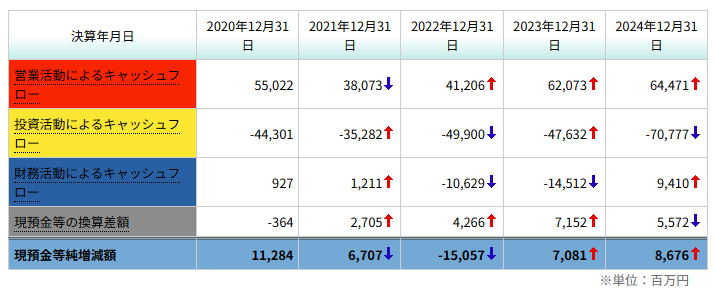

3.キャッシュフロー (CF)

■ 営業CF

- 2020:550億

- 2021:380億

- 2022:410億

- 2023:620億

- 2024:640億

→ 本業のキャッシュ創出力はむしろ強化されている

■ 投資CF

- 毎年マイナス(投資継続)

- 2024年は▲707億と最大規模

→ 設備投資・M&A・構造改革費用が重い

■ 財務CF

- 2024年はプラス → 借入増 or 資金調達

■ 現金増減

- 2024年は +86億 → 赤字でもキャッシュは増加

→ PLは悪化しても、CFは死んでいない=再生可能な財務体質

📌 総合分析(財務3表のストーリー)

- 資産は拡大し続け、投資を積極化している

- 2024年は減損・市況悪化で大赤字に転落

- しかし営業CFは強く、本業のキャッシュ創出力はむしろ改善

- 無形資産の急減は構造改革の痛み

- 純資産が減少し財務の健全性は一時的に悪化

- 2025年以降は“投資の回収フェーズ”に入る可能性が高い

📝 まとめ

東海カーボンの財務3表を見ると、2024年は減損や市況悪化で大きな赤字となり純資産も減少したが、本業のキャッシュ創出力はむしろ強化されており、積極投資によって総資産は拡大している。

無形資産の急減は構造改革の痛みであり、財務は一時的に悪化したものの、投資CFの増加と営業CFの安定から、今後は投資回収と収益改善が期待できる“再生可能な財務構造”になっている。

まとめ

東海カーボンは、カーボンブラック・黒鉛電極・ファインカーボンを軸に事業を展開する総合カーボンメーカーで、安定収益の柱(カーボンブラック)、市況で大きく稼ぐ領域(黒鉛電極)、成長エンジン(ファインカーボン)の三層構造が特徴だ。

2024年は黒鉛電極やCOBEXの市況悪化に伴う減損で大幅赤字となったが、本業のキャッシュ創出力は維持され、積極投資によって総資産は拡大している。

2026年に向けては、市況悪化の主因だった黒鉛電極の在庫調整が一巡し、電炉シフトの長期トレンドが再び需要を押し上げる可能性が高い。また、COBEX事業もエネルギー価格の安定化と欧州アルミ需要の回復が進めば、2024年ほどの減損リスクは低下する見通しだ。

一方で、半導体向けファインカーボンはデータセンター投資やEV向けSiC需要の増加を背景に、2026年以降も高成長が期待される。

同社は2030年に売上5,000億円を掲げ、ポートフォリオ転換・M&A・設備投資を組み合わせた成長戦略を進めており、2026年はその“回復と再加速”の中間地点に位置づく。構造改革の痛みを経て、安定事業の強化と成長事業の拡大が同時に進むことで、収益体質の改善が見込まれる。

総じて、東海カーボンは 「2024年の痛み → 2025〜26年の回復 → 2030年に向けた成長再加速」 という明確なストーリーを描ける企業であり、長期的にはポートフォリオ転換が収益拡大につながる可能性が高い。