目次

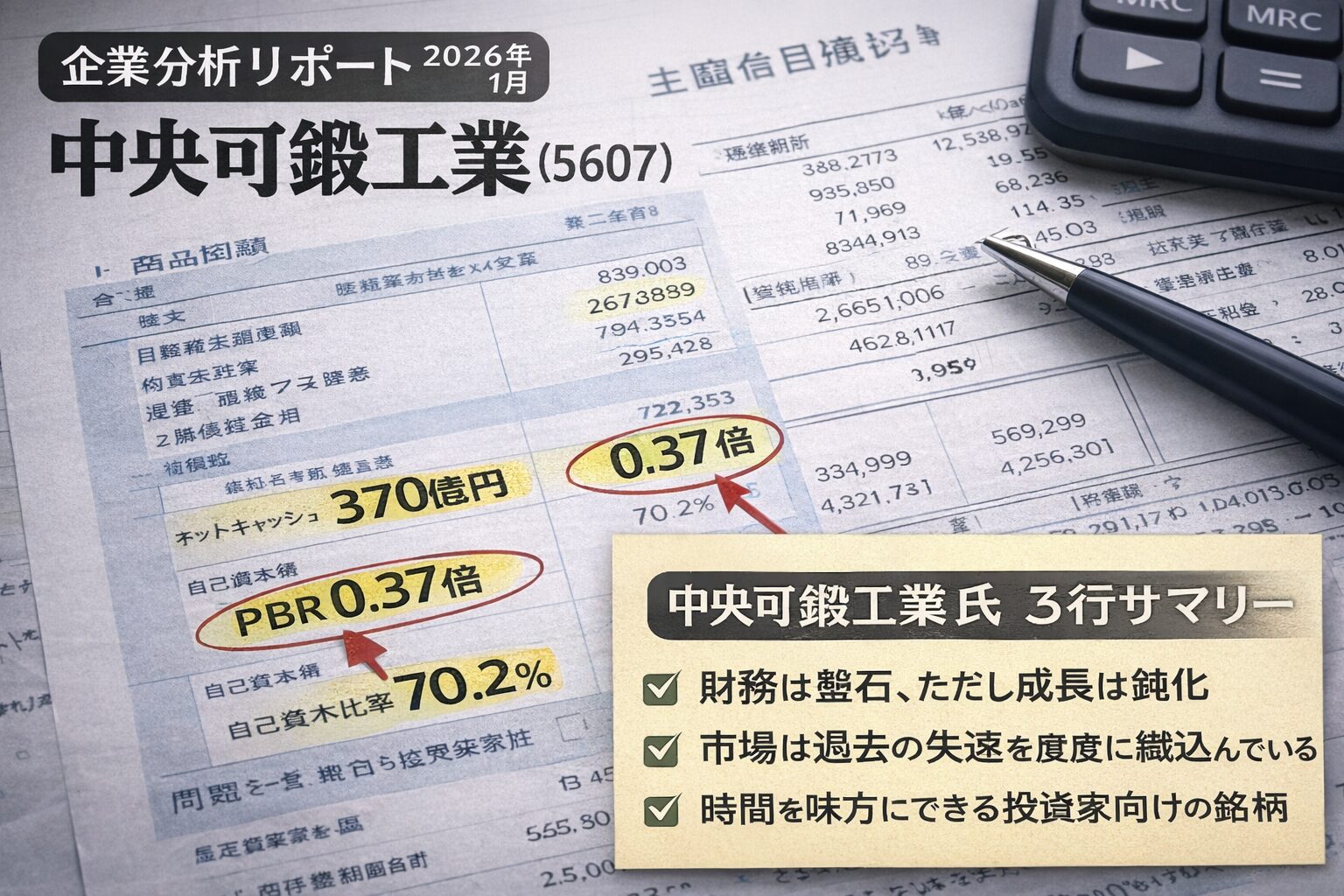

〜PBR0.37倍台に沈む「トヨタ系鍛造屋」と、現金が減らない会社の時間価値〜

※本銘柄の資産価値・安全余裕については「HP裏付け捜査リポート」を参照。

📌 このレポートの立ち位置

本レポートは

「EVで全部終わる自動車部品株の話」ではない。

ココがポイント

PBR0.37倍台に放置されている理由を分解

PBR1.0倍(解散価値)に戻る最低条件を定義

業績ジャンプを期待せず、時間と資産で勝つ戦略を取る

👉 清原式・超教科書型銘柄

👉 「待てる人だけが報われる」タイプ

📋 事業概要:どんな会社なの?

中央可鍛工業は1944年創業、自動車用鍛造部品の専業メーカー。

トヨタ系色が強く、事業内容は極めて地味。

主力は👇

- 足回り・駆動系の鍛造部品

- エンジン/シャシー関連

- 量産向け・長期取引型

特徴を一言で👇

「なくならないが、派手に儲からない」

📊 財務分析(過去5年の構造)

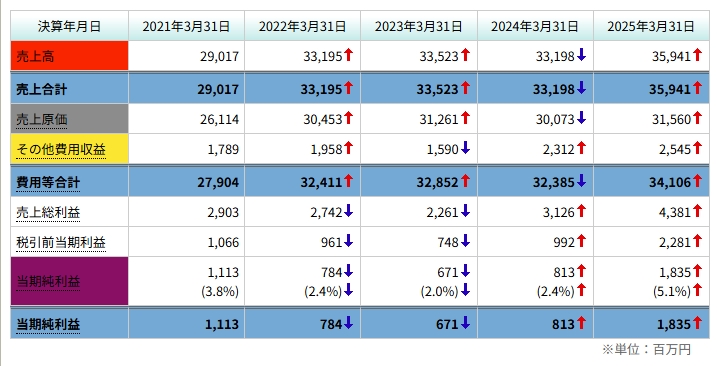

PL:稼げているが「構造天井」が低い

売上:5年で約+24%

(2021年29,017 → 2025年35,941)悪くないが、成長企業ではない。

👉 ポイントは「右肩上がりだが、年によって止まる」2024年33,198に一度足踏みしてるので注意⚠️

売上総利益(粗利):2,903 → 4,381

一見すると「お、改善してる?」と思うけど😏

粗利率(売上総利益÷売上高)で見ると別世界。

ざっくり👇

2021:10.0%

2022:8.3%

2023:6.7% ← ここが底

2024:9.4%

2025:12.2% ← 回復

👉 原材料高に直撃 → 価格転嫁が遅れて反撃

典型的な下請け構造🛠️

当期純利益(ここ超重要)🔥

1,113 → 784 → 671 → 813 → 1,835

これ、めちゃくちゃ大事。

👉 2023年が最悪期

👉 そこから2年で約2.7倍

でも勘違いしちゃいけない⚠️

これは

❌ 成長

⭕ 「正常化」

ココがポイント

PLから導ける仮説(ここが思考の肝)🧠✨

この段階で立てるべき仮説は3つ👇

① この会社は👉 売上ではなく「原価」に利益を支配されている

② 利益は👉 自助努力より外部環境(素材・価格交渉)依存

③ 利益回復は👉 一過性になりやすく、持続性は低い

BS:ジワジワ筋トレして、ちゃんと体幹が強くなってる

このBS、ひと言で言うと、派手じゃないけど、崩れにくい。

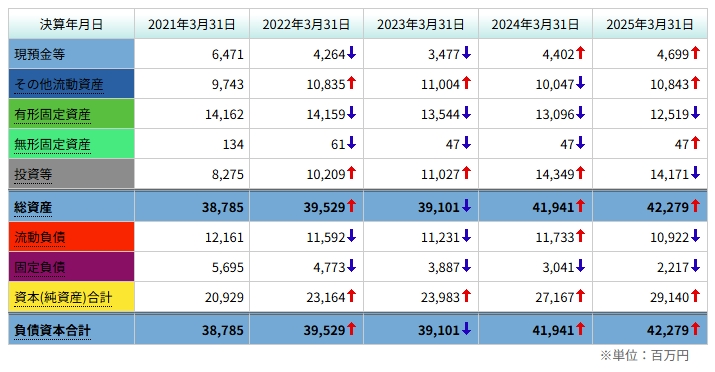

総資産の動き:拡大は“穏やかだが質がいい”📦

総資産

387億 → 422億(5年で+約9%)

👉 無理な拡張なし。景気循環を考えると優等生。有形固定資産

14,162 → 12,519(減少)

👉 設備を増やしてない=減価償却>投資

👉 過剰投資してないのは超プラス評価⭕投資等

8,275 → 14,171(大幅増)

👉 ここがミソ🧠

👉 余剰資金を金融資産・関連会社に回してる可能性

👉 本業キャッシュが効いてる証拠

現預金:一度減って、しっかり回復💰

現預金

6,471 → 3,477 → 4,699

2023年まで減ったのは

👉 設備整理・投資・配当あたりだろうね

その後

👉 ちゃんと戻してきてる

👉 資金繰りに無理がない安心感😌

清原式的に言うと**「耐えられる現金ポジション」**👍

負債:ここが一番キレイ✨

流動負債

12,161 → 10,922(減)固定負債

**5,695 → 2,217(激減)**🔥

👉 借金を本気で返してる会社

👉 金利上昇局面でこれは神ムーブ🙏

BSを見る限りレバレッジを落として守備力MAX🛡️

純資産:毎年ちゃんと積み上がってる📈

純資産

20,929 → 29,140

5年で👉 +約8,200(約1.4倍)✨

これは

- 黒字継続

- 配当出しても内部留保が増えてる

という意味。

PLで稼いだ利益が、ちゃんとBSに残ってる、ここ大事🧠💡

安全性ざっくり指標(感覚値)📐

自己資本比率

👉 2025年で 約69%

👉 製造業としてはかなり高水準👏ネットD/Eレシオ

👉 ほぼ無借金に近づいてる

👉 金利?何それ?状態😎

CF:本業で稼ぎ、投資して、借金を返す

このCFを一言で言うと、優等生すぎて説法が要らないレベル🙏📘

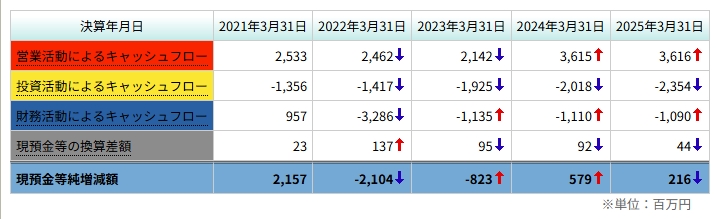

営業CF:安定感がエグい💰🔥

営業CF:2,533 → 2,462 → 2,142 → 3,615 → 3,616

一時的に落ちたけど👉 2024・2025で一気に回復&高止まり✨

これは

- 本業がちゃんと利益をキャッシュに変えてる

- 売掛・在庫で詰まってない

という意味。

清原式的には**「安心して夜寝られる営業CF」**😴👍

投資CF:一貫してマイナス=健全🏭🔧

投資CF:-1,356 → -1,417 → -1,925 → -2,018 → -2,354

毎年ちゃんとマイナス。

しかも👉 営業CFの範囲内で収まってるのが超重要🧠

- 無理な拡張なし

- 老朽設備の更新+選別投資

攻めすぎず、止まりもしない

このバランス感覚が職人企業っぽい🛠️

財務CF:2022年が転換点⚡

財務CF:+957 → -3,286 → -1,135 → -1,110 → -1,090

2022年に👉 一気にマイナス=借金返済+配当💸

その後も👉 毎年コツコツ返してる

これはBSで見た、固定負債激減と完全に一致🎯

つまり

👉 CFとBSがウソついてない

👉 数字に人格がある会社😎

フリーCF:ちゃんと残るタイプ✨

ざっくりFCF=営業CF − 投資CF

2024年:3,615 − 2,018 ≒ +1,600

2025年:3,616 − 2,354 ≒ +1,260

👉 投資しても現金が残る

👉 配当も返済もできる

これが“強い製造業”のCF💪🏭

現預金の増減:地味だけど理想形📉📈

純増減:+2,157 → -2,104 → -823 → +579 → +216

2022年に減ったのは👉 借金返済を優先したから

その後

👉 大きく増やさず、減らさず

👉 現金を働かせてる💼💴

溜め込み過ぎないのも高評価⭕

🧩 セグメント・構造分析

単一セグメントだが、実態は二層構造

- 量産向け(安定・低マージン)

- 技術・金型・長期取引(参入障壁)

👉 爆発力はないが、仕事が消えにくい

EV化について👇

- エンジン部品は縮小

- ただし足回り・車体部品は残る

👉 「全滅論」は誇張

💡 評価が変わる“最低条件”

ここが曖昧だと、プロは絶対に入らない。

シナリオ①【資本政策の変化】⭐ 最重要

- 自社株買い

- DOE導入

- 配当性向引き上げ

👉 ROE +1〜2pt

👉 PBR是正の即効薬

実現確率:中(外圧次第)

シナリオ②【利益率の微改善】

- 原材料転嫁の定着

- 稼働率改善

👉 営業利益率 +0.3〜0.5pt

👉 評価は限定的

実現確率:高

※ただし株価インパクトは小さい

シナリオ③【EV悲観の剥落】

- EV普及の現実化(減速)

- ICE残存期間の再評価

👉 バリュエーションの正常化

実現確率:中

🎯 結論

①がない限り、大化けはない。

だが①が出た瞬間、PBR1倍は一気に見える。

🆚 類似銘柄との位置づけ

| 項目 | 中央可鍛 | 一般自動車部品 |

|---|---|---|

| 財務 | ◎ | △ |

| 成長 | × | △ |

| 希薄化 | なし | あり得る |

| 清原式適合 | ◎ | △ |

👉 「退屈だが、裏切らない」

📈 最新バリュエーション(2026/01/12想定)

- 株価:692円前後

- 時価総額:111億円

- PER:7.3倍

- PBR:0.37倍

- 配当利回り:2.31%前後

- 信用倍率:低水準(需給は軽い)

👉 需給は非常に良い

👉 上がらない理由は「材料がない」だけ

追記:PL・BS・CFを自分で再確認した上での補足(2026/01)

本レポート作成にあたり、改めて直近5年分のPL・BS・CFを自分で見直した。

PLについて

売上・利益ともに大きな成長はなく、営業利益率は4%前後で明確な天井がある。

一方で赤字化する兆候は見られず、「稼げないが崩れない」構造は一貫している。

BSについて

自己資本比率の高さ、現預金水準、のれんのなさは想定通り。

財務の堅さは数字を見ても誇張ではなく、希薄化や資金繰りリスクを気にする必要はない。

CFについて

営業CFは景気局面に関わらず安定してプラス。

投資CFは抑制的で、結果としてフリーCFは「増えもしないが減りもしない」。

この会社の本質は、ここに尽きる。

改めて数字を見て感じたのは、

**この銘柄は「業績改善を当てに行く株」ではなく、「時間で歪みが是正されるかだけを見る株」**だという点。

この前提が崩れない限り、本レポートの戦略は変わらない。

🚪 出口戦略

前提(2026/01/12)

- 株価:692円

- PBR:0.37倍

- 時価総額:111億円

この水準はもはや

👉 割安ではなく「放置ゾーン」。

🎯 第一出口:PBR 0.7〜0.8倍(現実的・最有力)

株価目安:1,300〜1,500円

トリガー:

市場全体のリスクオン

EV悲観の剥落

同業他社の再評価

👉 企業側が何もしなくても到達可能

👉 ここは「是正相場」の範囲

→ 半分以上は必ず利確対象

🎯 第二出口:PBR 1.0倍(事件発生時のみ)

株価目安:1,900円前後

必須条件:

自社株買いの本格実施

DOE導入 or 明確な還元方針転換

トヨタ系を含むガバナンス圧力の可視化

👉 何も起きなければ到達しない

👉 これは「期待」ではなく「条件付きシナリオ」

→ 材料確認後の初動〜過熱前で全利確

🚫 想定しない出口(重要)

- 業績ジャンプによる評価転換

- EV関連テーマ化

- 成長株としての再評価

👉 この会社にそれを期待するのは間違い

🏁 最終結論

中央可鍛工業は、

- 成長しない

- 派手さもない

- 市場にほぼ忘れられている

だが一方で、

- PBR0.37倍

- ネットキャッシュ

- 希薄化リスクゼロ

- 需給は軽い

という、

**「条件付きで異常な歪み」**が発生している。

この銘柄は

👉 上がるから買う株ではない

👉 下がらないから持てる株

だからこそ戦略は一つ。

材料が出るまで、何もしない。

出た瞬間だけ、是正分を取りに行く。

清原式としての正しい位置づけ

- これは主力銘柄ではない

- 「資産バスケットの底上げ役」

- 時間を味方につける代わりに、夢は捨てる

最後に(ここが一番大事)

PBR0.37倍は異常だが、異常は長く続く。

PBR1.0倍は

👉 “事件が起きれば”現実的

👉 起きなければ0.4〜0.6倍で何年も横ばい

それを理解した上で、歪みだけを拾い、是正された分だけを取る。

清原式の鉄則に、これ以上もこれ以下もない。

追記:2026年1月12日 週足DB600円に仕込んだ。この銘柄は複数指値を入れるより、600円の一点絞りで刺されば長めのホールド戦略が合うと思う。