目次

〜PBR 0.8倍台に沈む「床材の王様」と、100年企業の資産防衛力〜

📌 このレポートの立ち位置

本レポートは「東リがテンバガーになる話」ではない。

狙いは明確👇

- PBR0.8倍台に放置されている理由を整理

- PBR1.0倍(解散価値)へ戻る“現実的条件”を定義

- 需給整理を待って、負けにくい価格帯だけを拾う

👉 清原式・資産防衛型投資の再現性モデルである。

📋 事業概要:どんな会社なの?

東リは1919年創業、床材・内装材の国内トップ級メーカー。

特徴はシンプル👇

- 🏭 自社製造(プロダクト)

- 🚚 卸・施工(インテリア卸・工事)

- この2つを垂直統合している

つまり、

「儲かる工場」と「安定した出口」を両方持つ会社

派手さはないが、不況でも床は張り替えられるという“底の硬さ”がある。

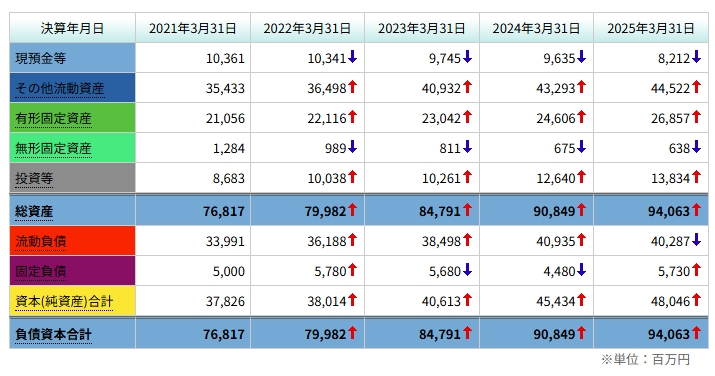

📊 財務分析(過去5年間の推移)

① BS:資本は強すぎるほど強い

- 自己資本比率:約52%

- 純資産:5年で+27%

- のれん・無形資産:極小

👉 倒産リスクは限りなくゼロ

問題はここ👇

「この資本を、何に使うのか?」

- レバレッジなし

- 大型M&Aなし

- 自社株買いほぼなし

結果👇

🛑 ROEが8%に届かない

🛑 PBRが1倍を超えない

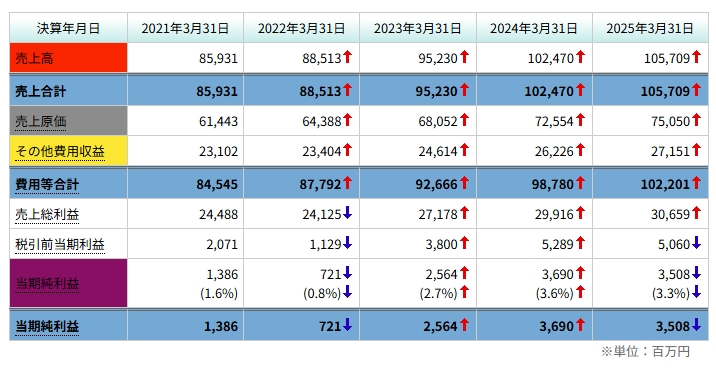

② PL:稼げているが、跳ねない

- 売上:5年連続増収(+23%)

- 営業利益率:3%台が天井

理由は明確👇

- 原材料高を即転嫁できない

- 価格支配力が弱い

- スケールしても利益が伸びにくい構造

👉 「良い会社」だが「強い会社」ではない

③ CF:2025年に出た“黄色信号”

- 営業CF:5年連続プラス(本業は健全)

- ただし2025年は大幅減少

これは👇

- 在庫・売掛金増

- 設備投資拡大

によるもの。

📌 致命傷ではないが、「利益 > キャッシュ」の状態に入ったのは事実

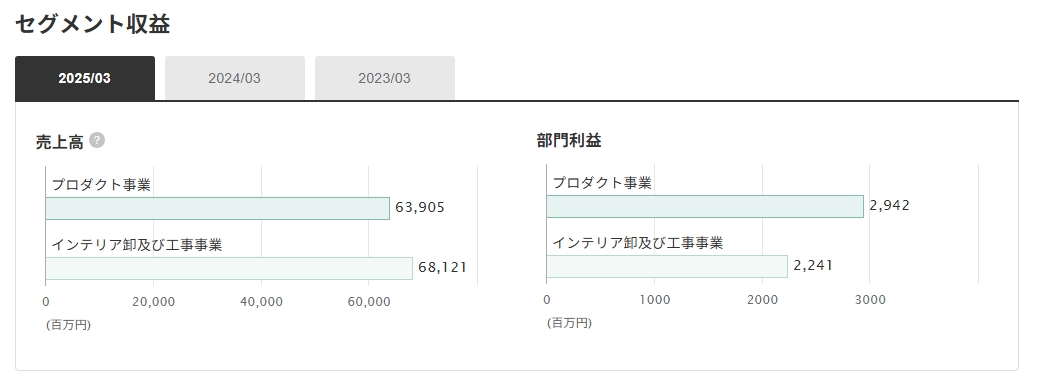

📦 セグメント別分析

① プロダクト事業(製造)

- 売上:6,390億円

- 利益率:4.6%

- グループ利益の過半を稼ぐ“心臓部”

② インテリア卸・工事

- 売上:6,812億円

- 利益率:3.2%

- 利益率は低いが、工場稼働率を支える生命線

👉 東リは「高収益エンジン × 低収益だが安定した足回り」という構造。

💡 セグメント分析の結論:利益率5%への「垂直統合」戦略

- 成長のトリガー: 現在**4.6%(2,942百万円)のプロダクト利益率が5%**を超えれば、市場は「高収益メーカー」として再評価し、株価はステージを変える。

- 守りの要: 利益率は**3.2%(2,241百万円)**と低いが、巨大な卸・工事網が工場をフル稼働させ、資産価値(PBR0.5倍台)を下支えしている。

🔑 5%利益率は本当にいけるのか?【現実的シナリオ分解】

ここを曖昧にすると、プロは絶対に乗ってこない。

シナリオ①【価格転嫁の完全定着】⭐ 最有力

- 原材料高が一巡

- 既存値上げがフル寄与

- 利益率 +0.2〜0.3pt

👉 実現確率:高(すでに進行中)

シナリオ②【高付加価値床材の比率上昇】

- 医療・公共施設向け

- 環境対応・機能性床材

👉 利益率 +0.2pt

👉 実現確率:中

シナリオ③【工事部門の効率化】

- 人手不足対策

- 採算の悪い案件を絞る

👉 利益率 +0.1pt

👉 実現確率:低〜中

🎯 結論

3つ全部は要らない。

👉 ①+②が成立すれば、5%は現実的

つまりこれは、

「夢」ではなく「条件付きで届く現実ライン」

🆚 東リ vs サンゲツ(辛口比較)

| 項目 | 東リ | サンゲツ |

|---|---|---|

| ビジネス | 製造+卸 | ほぼ卸 |

| 利益率 | 3〜4% | 6%前後 |

| ROE | 7〜8% | 12%超 |

| 資本政策 | 超保守 | 積極的 |

| PBR | 0.8倍 | 1.5倍前後 |

📌 市場の評価は正直。

- 稼ぐ力 → サンゲツ

- 資産防衛 → 東リ

👉 東リが再評価されるには「サンゲツ型になる必要はない」

必要なのは👇

ROEを8%台に乗せるだけ

📈 最新の需給とバリュエーション(2026/01/08時点)

- 株価: 742円(2026/01/08 14:28現在)

- 時価総額: 446億円

- PER: 10.8倍(利益に対して妥当な水準)

- PBR: 0.88倍(1倍割れだが、0.5倍台のような極端な割安ではない)

- 配当利回り: 4.31%(非常に強力。下値支持になる水準)

- 信用倍率: 31.86倍(要注意! 買い残がかなり溜まっており、上値が重い需給環境だ)

👉 需給は最悪上がらない理由は「業績」より「需給」

🛡️ 清原式・最終投資戦略

🎯 狙うのはここだけ

| 価格 | 意味 |

|---|---|

| 650円 | PBR0.77倍・先遣隊 |

| 600円 | 主力・解散価値水準 |

| 550円 | 相場崩落時のみ |

今は👇

❌ 需給が重い

❌ 上値リスクが高い

👉 待つ局面

🚪 出口戦略

- PBR 1.0〜1.1倍到達(840〜920円)

- 配当利回り 3.5%割れ

- 信用倍率の正常化後の吹き値

👉 「夢を見ず、歪みだけを獲る」

🏁 最終結論

東リは、

- 倒れない

- 資産が積み上がる

- だが変身は遅い

だからこそ👇

「安い時だけ買う意味がある」

PBR0.8倍は異常値。

PBR1.0倍は現実的な回帰点。

清原式の鉄則通り、「割安の歪みだけを拾い、是正された分だけを取りにいく」

この戦略において、東リは今も資産バスケットBの一軍だ。

追記:2026/1/9 650円にアラート設定。アラート後、株探で再度、PBRとPBRと信用倍率などを検討後に600円と550円の仕込みをするか検討する。