目次

〜PBR0.7倍台に眠る「トヨタ系資産」

― ネットキャッシュは厚くないが、解散価値が下支えする耐久型企業 ―

本稿は、当該企業の倒産リスクや財務耐久力を点検する

「企業存続分析リポート」である。

なお、事業内容やビジネスモデル、市場との向き合い方については、

別途作成した企業サイト分析リポートにて整理している。

本稿ではそれらを前提条件とし、

主にバランスシートと資金繰りの耐久性に焦点を当てて分析を行う。

1️⃣ 事業概要:どんな会社なの?

フタバ産業は、トヨタグループを支える**「排気システムとボディ骨格」のスペシャリスト**。

マフラーの国内シェアはトップクラスで、世界中のトヨタ車に採用されているんだ🚗

**「農業テック」**という新分野にも挑戦している。現時点で業績への寄与は限定的だが、本業とは異なる評価軸を持つ事業として注視される分野である。🍅

最近は、自動車部品で培った環境技術を活かし、農業テックという新分野にも取り組んでいる。

ただし現時点での売上・利益寄与は極めて小さく、企業存続を左右する事業ではない。

本業の補完要素、もしくは将来の評価変数の一つとして位置づけるのが妥当である。

2️⃣ 財務諸表の分析(過去5年間の推移)

投資の基本は「まず倒れないか」を確認すること。

BSから順番に見ていこう。

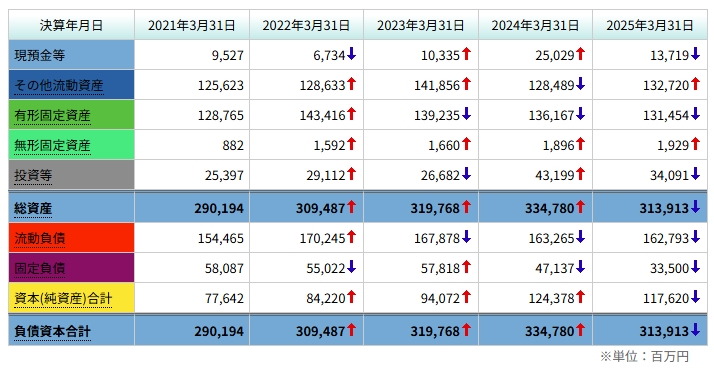

📊 ① BS(貸借対照表):資産の質を確認

- 資産の「質」が改善している 🛡️ 現預金が2024年の250億から137億へ減った一方で、負債(借金)をガッツリ140億以上削り、固定負債を335億まで圧縮。

ココがポイント

ただし、ネットキャッシュという観点では、清原式の中核銘柄と比べると余力は大きくない。

本銘柄は「潤沢な現金で守る企業」ではなく、純資産の厚みで耐えるタイプの資産株である点は明確に区別しておく必要がある。 - 資本(純資産)合計が5年で「1.5倍」に膨張 💰 2021年の776億から、2025年には1,176億へ。

この「積み上がったお宝」こそが、低PBR銘柄における最強の盾だよ。 - 圧倒的な「解散価値」の放置 ⚖️ 純資産1,176億に対し、今の時価総額は約941億(1/8現在)。

会社を今すぐ畳んで資産を分ければお釣りがくる状態。

これこそが清原式が狙う「負けにくい」投資の核心だよ。

結論: 現金を減らして借金を返し、中身を筋肉質にした5年間。市場はまだこの「体質の進化」に気づいていない。だからこそ、指値で待つ価値がある。

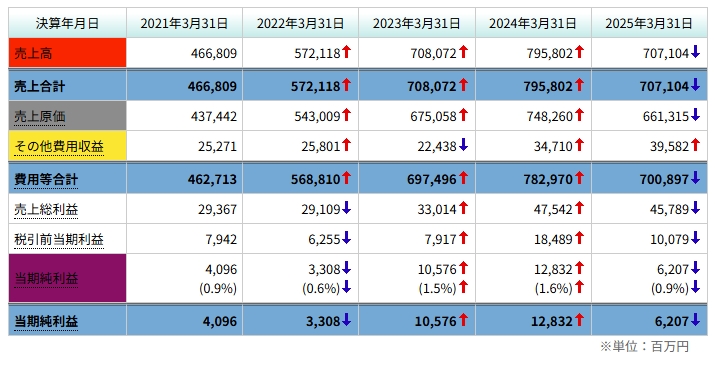

📊 ② PL(損益計算書):稼ぐ力を確認

売上は伸びたが「原価」に食われている 🛠️2021年の4,668億から、2024年には7,958億まで爆発的に売上を伸ばした。でも、中身を見てみろ。売上原価も同じスピードで膨れ上がっている。

加筆:売上が回復した際に、この利益率が2%を安定的に超えられるかどうかが、株価評価を左右する。

一方で、事業構造上、利益率2%前後が上限となる可能性もあり、過度な成長期待は禁物である。

特に2023年〜2024年は、原材料高の直撃を受けた。「売上合計」と「売上原価」の差額である「売上総利益」が、売上の規模に対してまだ薄い。これが利益率を押し下げている元凶だ。

- 2024年をピークにした「利益の踊り場」 ⚠️2024年の純利益128億に対し、2025年は62億と約半分に減っている。売上も1,000億近く落ち込んでいるから、これはトヨタの減産や車種の切り替わりなど、外部要因の影響をモロに受けている証拠。

「常に稼ぎ続ける力」はまだ不安定、というのが冷静な分析だ。 - わずかな「利益率の改善」という火種 🔥

純利益率を見てくれ。

- 2021年:0.9%

- 2024年:1.6%

- 2025年:0.9% 一時期1.6%まで改善した。

これは、不採算拠点の整理やコストカットが実を結び始めている証拠だ

結論: このPLを短期の利益減だけで評価すると、構造改善の兆しを見落としやすい。

「利益が出にくい構造の中で、いかに原価を抑え、農業テックで利益率を上乗せするか」という変化の兆しを数字から読み取れるかどうかがポイントとなる。

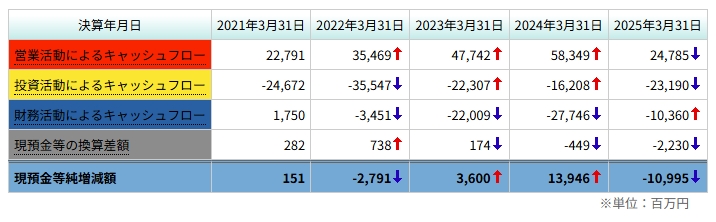

📊 ③ CF(キャッシュフロー):お金の実態を確認

- 「稼ぐ力」は本物だ(営業CFの強さ) 🏃♂️5年間、一度も欠かさずプラスを維持。特に2024年の583億は圧巻。 2025年は247億まで減少、これはPLの利益減に連動したもの。

それでも、**「本業で現金をしっかり生み出す力」**は安定していると言える。 - 「攻め」の手を緩めていない(投資CFの継続) 🏗️毎年200億〜300億規模で投資CFがマイナスになっている。これは、工場への設備投資や「アグリーフ」のような新技術へ**「未来のための種まき」**を続けている証拠。

稼いだ現金(営業CF)の範囲内で投資をしている点は、非常に健全なバランスだね。 - 借金をガリガリ削っている(財務CFのマイナス) 🏦2023年からの3年間で、財務CFが大幅なマイナス(合計約600億)。これは、稼いだ金でひたすら借金を返していることを意味する。BS分析で「固定負債が減っていた」理由がこれ。

会社をより筋肉質にして、金利負担を減らそうとする経営陣の強い意志が見える。

結論: 2025年の現預金減少(-109億)を「お金がなくなった」と捉えるのは間違い。 **「余った金で借金を返し、中身を綺麗にした」**と読み解くのがプロの視点。

3️⃣ セグメント別(部門別)の構成

「どこでどれだけ稼いでいるのか」を整理したよ。

| 事業セグメント | 売上構成比 | 特徴とこれからの期待 |

| 自動車部品事業 🚗 | 約98% | 圧倒的な大黒柱。トヨタの生産が増えれば、利益も自然とついてくるよ。 |

| アグリ事業 🌿 | 約2%未満 | 期待の「農業テック」枠。 利益への貢献はこれからだけど、 脱炭素の流れの中で、中長期的な評価変数となる可能性がある。 |

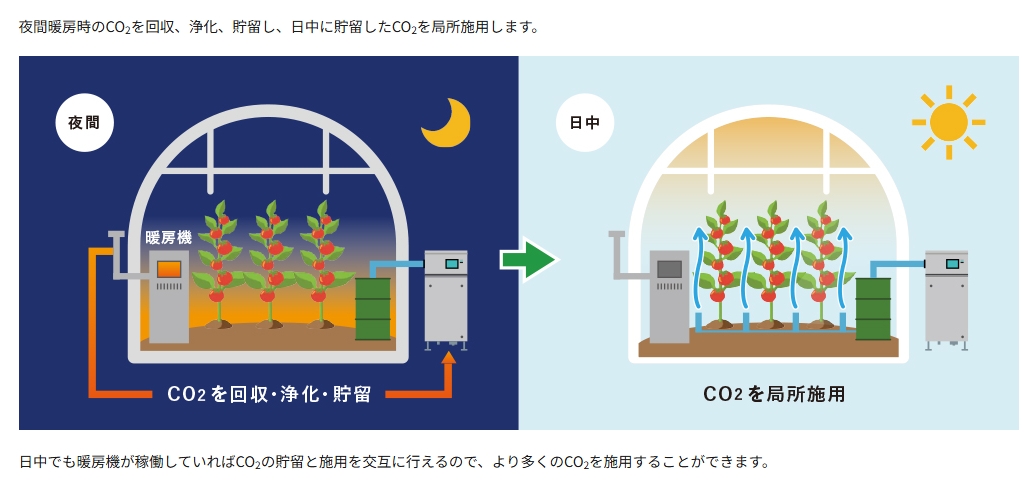

実用例:農業テックの「アグリ・リユース」

「農業テック」って具体的に何がすごいの?っていう実例だよ。

具体例:CO2回収・施用システム

- ゴミを宝に変える ♻️ 夜の暖房排ガスを「浄化・貯留」昼の光合成に再利用する。

- コストはゼロ 💰 捨てていたガスを使うから、追加の燃料代は一切かからない。

- 温度を上げない 🍓 「熱くないCO2」だから、ハウスを熱さずピンポイントで収穫量を増やせる。

4️⃣最新の需給とバリュエーション(2026/01/07時点)

- 株価: 1,061円

- PBR:0.77倍(資産価値以下でおトク!)

- PER:7.9倍(利益に対しても格安!)

- 配当利回り:3.77%(安定の高利回り!)

- 信用倍率:12.70倍 👈 ここが要注意ポイント!

買いがかなり溜まっている状態だよ。全体相場が崩れた時に、短期勢の「投げ売り」が出やすい需給状況なんだ⚠️

5️⃣フタバ産業:資産防衛型・清原式リバウンド候補

本銘柄は「上がる前提」ではなく、PBR0.6〜0.7倍で“負けにくい状態を買う”資産株である。

| 指値価格 | 役割 | 狙い |

| 915円 | 先遣隊 | 900円の節目を意識した早めの反発を逃さない。 |

| 900円 | 本隊(主力) | 週足DB(ダブルボトム)の鉄板ライン。資産価値(PBR)的にも強力な支持帯。 |

| 880円 | 伏兵 | 相場全体のパニックや一時的な突き抜けを拾い、平均単価を究極まで下げる。 |

6️⃣清原式・出口戦略📤

以下の条件が2つ以上満たされた場合、段階的な利益確定を検討する。

- PBRが1.2倍超

- ROEが8%以上で定着

- 純利益率が2%以上に改善

上昇途中で全売却はせず、「評価が是正された分」だけを現金化する。

まとめ

今回のリポートの総括として:

- 圧倒的な割安感: トヨタ系の安定感がありながらPBR 0.7倍台。守りは鉄壁。

- 農業テック:現時点で利益への寄与は小さいが、本業評価だけでPBR0.7倍台に放置されている。

**この分野は株価にほぼ織り込まれていない「無料の成長オプション」**と位置づけられる。

追記:この農業テック分野は、現時点では株価にほぼ織り込まれていない。

ただし、成功すれば評価の押し上げ要因となる一方、失敗しても企業存続を脅かすものではない。

本分析では「成長ドライバー」ではなく、「評価の変数」として扱う。

- 投資の鉄則: 信用倍率12倍の重さを逆手に取る戦略。

フタバ産業は900円と800円で分ける案も考えたが、

今回は欲張らず、800円に一本集中で指値を置く。

ネットキャッシュと事業耐久力を踏まえれば、

800円は「待つに値する価格帯」と判断した。

本リポートは、「割安なうちに拾い、評価が是正された分だけを回収する」清原式・資産株投資の再現例である。

追記:本銘柄は、清原式における主砲銘柄ではなく、防御力を高めるための耐久型資産株である。

上昇を狙う投資ではなく、評価是正までの時間を味方につける投資対象として位置づけたい。