目次

🛡️ 企業分析:サンヨーホームズ(1420)

―― 需給の歪みを突き、資産価値の底を叩く ――

1. 投資の核心:なぜこの銘柄を監視するのか

本銘柄は、清原式における「資産バスケット」の典型例である。

低PBR、低PER、高配当利回りと三拍子揃っているが、特筆すべきは「流動性の低さと需給の悪化」を逆手に取った指値戦略の有効性だ。

目先の騰落は無視し、評価の前提が崩れていないかのみを追う。

2. バリュエーションと需給の歪み

株価指標(2026/01/07時点)

- 株価:725円前後

- PBR:0.56倍(解散価値の約半値)

- PER:7.0倍

- 配当利回り:約3.5%

需給の特殊性:信用倍率772倍

分母(空売り)の欠如による計算上のマジックではあるが、高値で捕まった「買い残」が滞留している事実は見逃せない。

このしこりが、急落時の追証投げを誘発する「時限爆弾」となり、我々にとっての絶好の買い場を創出する。

3. 財務・収益構造の多角分析

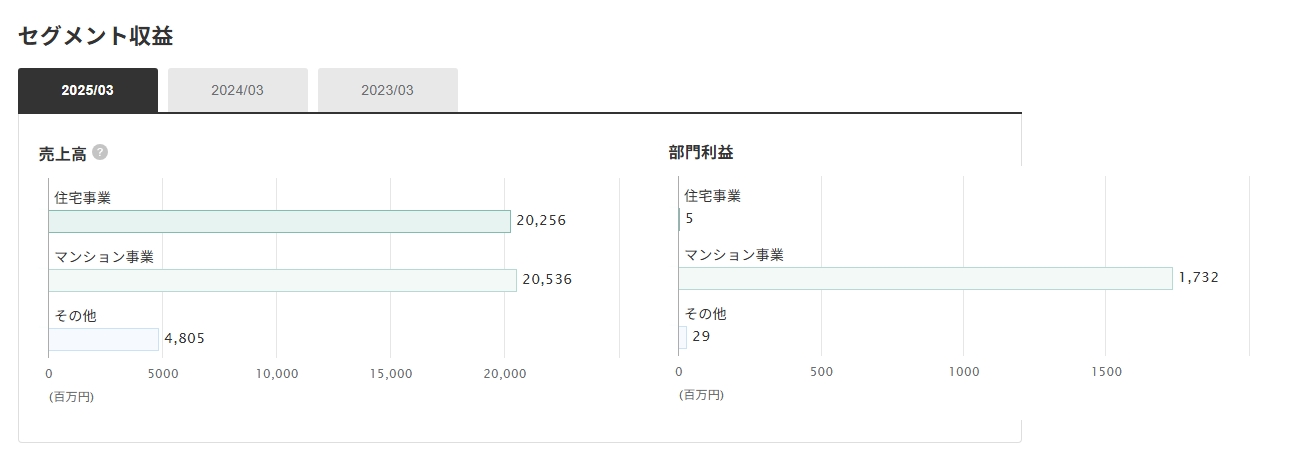

① 事業別セグメント(最新データ反映)

住宅メーカーとして、単なる「建てる」から「循環」へのシフトが見える。

| 事業セグメント | 売上構成比 | 利益の性質・特徴 |

| 住宅事業(戸建・賃貸等) | 約 65% | 主力だが資材高騰の影響を受けやすい。 |

| リニューアル流通(中古・リフォーム) | 約 15% | ストック型で利益率が安定。 |

| マンション事業(分譲) | 約 15% | 完売時期によりPLに波が出る。 |

| その他(ライフサポート等) | 約 5% | 微々たるものだが、顧客接点の維持。 |

② 財務・キャッシュフローの深掘り

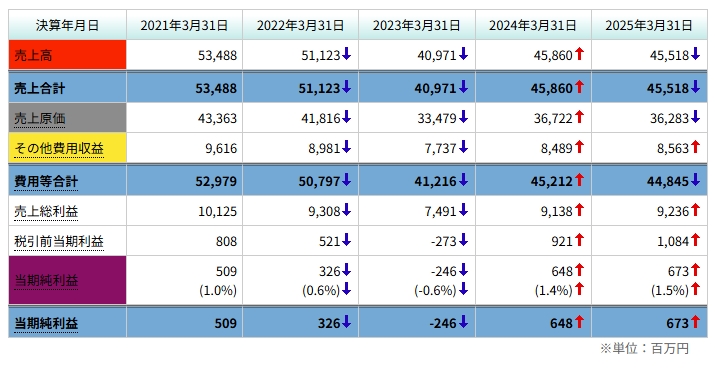

PL: 2023年の赤字からV字回復を遂げ、純利益率1.5%まで改善。薄利多売だが、底打ちは確認済み。

BS: 2025年、現金を削り「販売用不動産(土地)」を大幅に積み増した。

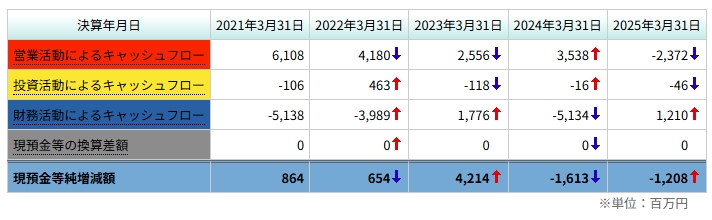

CF: 営業CFがマイナス23億へ転落。

これは在庫投資の結果であり、経営陣の「強気」の現れ。

裏を返せば、市況悪化時の換金リスクは高まっている。

4. リスクシナリオと防御策

最大リスク: 金利上昇および人口減に伴う住宅市況の急冷。

清原式視点: 資産価値の裏付けがあるため、PBR 0.4倍以下は「市場の過剰反応」と断定する。

5. 結論:未来の自分への指針

サンヨーホームズは、**「収益で勝負する株」ではなく「資産の安値で勝負する株」**だ。

- 700円台: 静観。需給のしこりが解けるのを待つ。

- 600円以下: 資産バスケBからAへ昇格。打診買い。

- 520円以下: 「清原式・事故待ちゾーン」。PBR推移の歴史的下限であり、ここで買わねばいつ買うのか。

「目先の上昇を追うな。大衆が絶望し、投げ売りが極まった瞬間に、その資産を二束三文で譲り受けろ」――忍耐勝負の資産バスケットB銘柄だね。