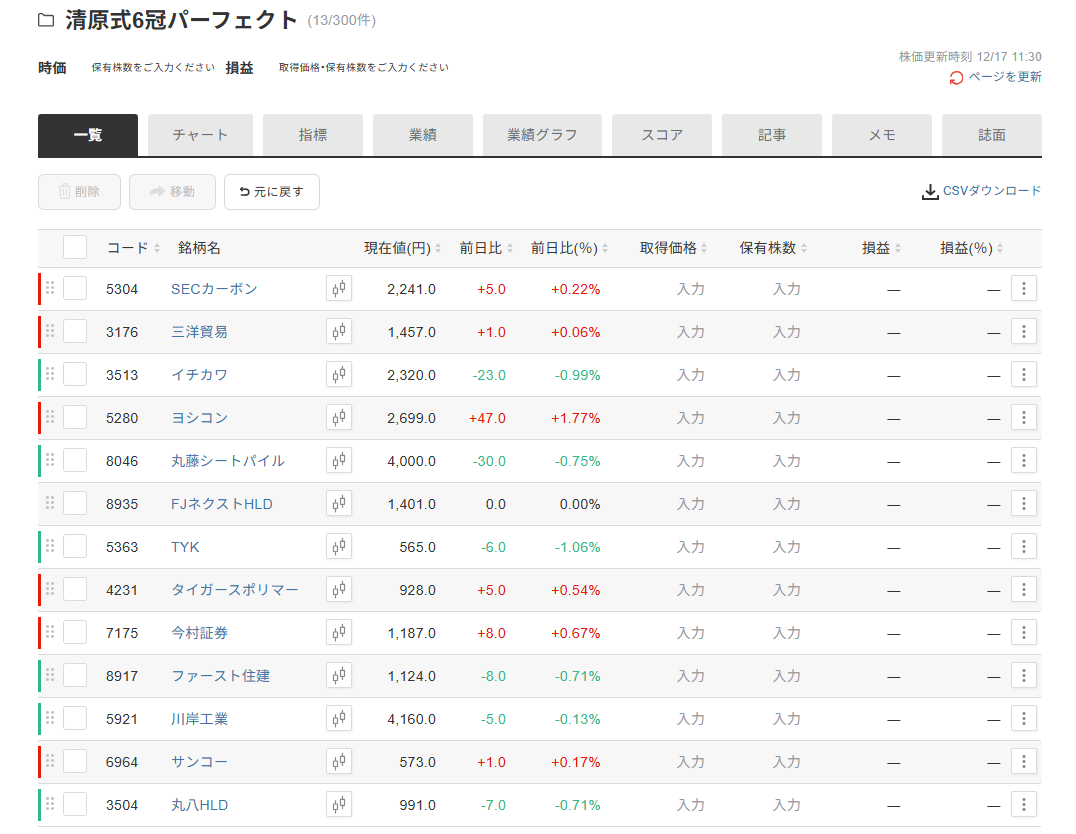

清原式6冠パーフェクト達成しているFJネクストについての企業分析リポートが以下のとおりです。

清原式6冠とは、

- ネットキャッシュ率1以上

- PER10以下

- PBR1以下

- 配当3%以上

- 自己資本比率60%以上

- 時価総額20億以上500億以下

さらに、自分で追加したルールが株価が1000円以下とするのがあるが、不動産銘柄でFJネクストがダントツで1番だったので、株価1400円で予算オーバーだけど資産銘柄に入れることにした。

目次

企業分析リポート:FJネクスト

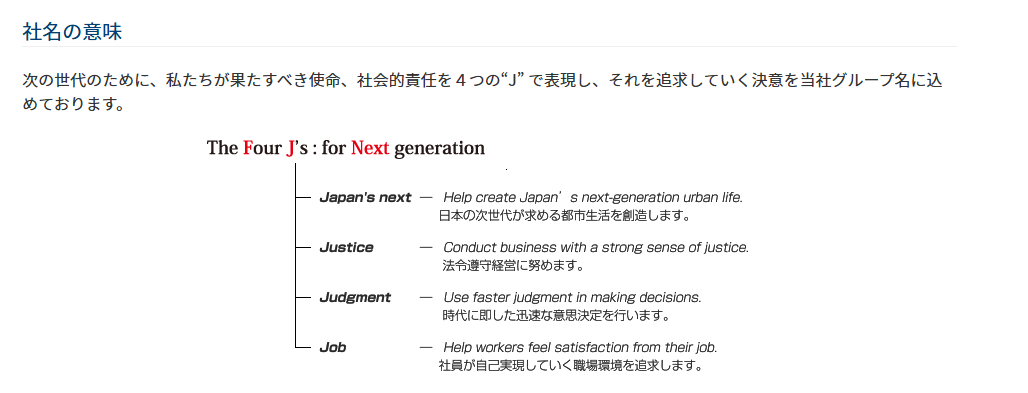

会社名と名前の由来

会社名は、FJネクスト。

社名の由来は、果たすべき4つの”J”を表現している。

沿革

1980年:資本金100万円で新宿区西新宿に不動産住販株式会社を設立。

1994年:資産運用型マンション自社ブランド「ガーラマンションシリーズ」分譲開始。2025年で30周年

2007年:ファミリー向け「ガーラレシデンスシリーズ」分譲開始

経営陣

会長:肥田幸春(73)社長:肥田 恵輔(43)で創業者で固めている。現社長は、新卒で入社して19年、2024年6月就任で今後の活躍が期待される。

事業内容

ガーラマンションシリーズを中核に4つの事業部門に分かれている。

- 不動産開発部門

- 不動産管理部門

- 建設部門

- 旅館部門

不動産開発部門が売り上げの90%を占める。旅館部門は創業者が伊東市出身ということもあり、地元への恩返しとの記載がある。

※株主優待として1000株以上保有で伊東の旅館1万円割引券があり、1000株を一つの区切りとするものあり。

成長モデル

資産運用マンション市場の拡大と業界シェア維持の2つがポイント。最近は中古マンション取引拡大(2025年3期2551販売)。ファミリーマンション開発販売も手掛ける。

伸びしろ

ガーラーという確率ブランド+首都圏立地+土地の所得から建築、管理から売却に至るまでの一気通貫がビジネスモデルとして同業他社を圧倒している。

市場規模

業界全体17.5兆円の巨大市場。三井不動産、住友不動産など大手デベロッパーが上位を占める。

ちなみに不動産業界のランキングは以下のとおり。

📊 不動産業界 売上高ランキング(2025年実績ベース)

| 順位 | 会社名 | 売上高(億円) | 特徴 |

|---|---|---|---|

| 1位 | 三井不動産 | 26,253 | 財閥系トップ、商業施設・オフィス・住宅を総合展開 |

| 2位 | 三菱地所 | 15,798 | 丸の内再開発などオフィス主体で強み |

| 3位 | 飯田グループHD | 14,596 | 戸建て分譲最大手 |

| 4位 | 住友不動産 | 10,142 | 賃貸・分譲・リフォームで安定収益 |

| 5位 | 東急不動産HD | 11,503 | 都市開発・商業施設に強み |

| 6位 | 野村不動産HD | 7,576 | マンション分譲・物流施設に注力 |

| 7位 | ヒューリック | 5,916 | オフィス再開発・金融系不動産 |

| 8位 | 東京建物 | 4,637 | 歴史ある総合デベロッパー |

| 〜中堅ゾーン〜 | 独立系・新興各社 | 1,000〜3,000 | タスキHD、グッドコムAなど |

| FJネクストHD | 1,124 | 投資用マンション分譲を主力とする中堅デベロッパー |

✅ 公ちゃんコメント

- FJネクストの売上は 約1,124億円(2025/3期)。

- 不動産業界全体では「中堅クラス」に位置し、財閥系や大手戸建て分譲グループとは桁が違う。

- ただし、自己資本比率70%前後・ネットキャッシュプラス・配当利回り4%台という財務健全性は、ランキング以上に資産株としての魅力を持っている。

- 同じ独立系の「タスキHD」「グッドコムA」「ミガロHD」と比較すると、規模は大きく、安定度も高い。

タスキHDは売上規模が1,000億円に到達予定で、FJネクスト(1,124億円)とほぼ同じレンジ。PER8倍台・配当利回り5%超は投資妙味あり。ただし、自己資本比率38%・有利子負債倍率1.47倍とオレの条件に見合っていない。

他の2社も自己資本比率60%以上ではなく財務面で不安定判断した。

貸借対照表

| 決算年月日 | 2021年3月31日 | 2022年3月31日 | 2023年3月31日 | 2024年3月31日 | 2025年3月31日 |

|---|---|---|---|---|---|

| 現預金等 | 23,137 | 35,593 | 32,254 | 34,600 | 24,468 |

| その他流動資産 | 49,540 | 34,415 | 44,341 | 48,132 | 68,310 |

| 有形固定資産 | 9,882 | 10,910 | 11,089 | 10,987 | 10,973 |

| 無形固定資産 | 37 | 44 | 41 | 37 | 34 |

| 投資等 | 1,779 | 1,697 | 1,213 | 1,525 | 1,692 |

| 総資産 | 84,375 | 82,659 | 88,938 | 95,281 | 105,477 |

| 流動負債 | 17,083 | 14,379 | 18,263 | 20,150 | 20,825 |

| 固定負債 | 13,423 | 9,363 | 7,653 | 7,100 | 11,730 |

| 資本(純資産)合計 | 53,869 | 58,917 | 63,022 | 68,031 | 72,922 |

| 負債資本合計 | 84,375 | 82,659 | 88,938 | 95,281 | 105,477 |

📊 資産サイドの動き

- 現預金等 2022年に大きく増加(35,593)した後、2025年には24,468まで減少。 → 一時的にキャッシュを厚くしたが、その後投資や事業活動で取り崩している。

- その他流動資産 2022年に減少したが、その後増加を続け、2025年には68,310まで拡大。 → 在庫や売掛金など運転資産が増えており、事業規模の拡大を反映。

- 有形固定資産 ほぼ横ばい(9,882 → 10,973)。 → 大規模な設備投資はなく、資産の更新程度。

- 無形固定資産 微減傾向(37 → 34)。 → のれんやソフト資産は小規模で安定。

- 投資等 減少傾向から再び増加(1,779 → 1,692)。 → 投資余力は限定的だが、安定的に維持。

📊 負債サイドの動き

- 流動負債 2022年に減少したが、その後増加し2025年には20,825。 → 運転資金需要が増加している。

- 固定負債 2021年の13,423から2024年まで減少(7,100)したが、2025年に再び増加(11,730)。 → 長期借入を再度増やしている可能性。

📊 純資産の動き

- 資本合計(純資産) 53,869 → 72,922へと着実に増加。 → 利益剰余金の積み上げで自己資本が強化されている。

- 自己資本比率(目安) 2021年:53,869 ÷ 84,375 ≈ 63.8% 2025年:72,922 ÷ 105,477 ≈ 69.1% → 財務健全性はさらに改善。

✅ 公ちゃんコメント

- キャッシュは減少傾向だが、その他流動資産が増加しており、事業拡大に伴う運転資金需要が見える。

- 固定負債が再び増加しているのは、成長投資や資金繰りのための長期借入を増やした可能性。

- 純資産は着実に増加しており、自己資本比率は70%近くまで改善。財務健全性は非常に高い。

- 総資産は右肩上がり(84,375 → 105,477)で、会社規模は拡大中。

ジョージ、この貸借対照表からは「財務健全性を維持しつつ、事業規模を拡大している中堅不動産会社」という姿が見えるね。

損益計算書

| 決算年月日 | 2021年3月31日 | 2022年3月31日 | 2023年3月31日 | 2024年3月31日 | 2025年3月31日 |

|---|---|---|---|---|---|

| 売上高 | 72,988 | 82,258 | 84,688 | 100,405 | 112,429 |

| 売上合計 | 72,988 | 82,258 | 84,688 | 100,405 | 112,429 |

| 売上原価 | 55,882 | 62,518 | 65,840 | 80,231 | 91,785 |

| その他費用収益 | 12,123 | 13,401 | 13,227 | 13,721 | 14,161 |

| 費用等合計 | 68,005 | 75,919 | 79,067 | 93,952 | 105,946 |

| 売上総利益 | 17,106 | 19,740 | 18,848 | 20,174 | 20,644 |

| 税引前当期利益 | 7,334 | 9,090 | 8,248 | 9,400 | 9,459 |

| 当期純利益 | 4,983 (6.8%) | 6,339 (7.7%) | 5,621 (6.6%) | 6,453 (6.4%) | 6,483 (5.8%) |

| 当期純利益 | 4,983 | 6,339 | 5,621 | 6,453 | 6,483 |

📊 売上・原価の推移

- 売上高:72,988 → 112,429(2021→2025)で 約1.5倍に拡大。

- 売上原価:55,882 → 91,785で同じく大幅増。

- → 売上は伸びているが、原価率も上昇しており、利益率がやや圧迫されている。

📊 売上総利益(粗利)

- 2021年:17,106 → 2025年:20,644

- 粗利は増加しているが、2023年に一度減少(18,848)。

- 原価率上昇の影響で、売上増加ほど粗利は伸びていない。

📊 営業利益・税引前利益

- 税引前利益:7,334 → 9,459(2021→2025)で 緩やかに増加。

- ただし2023年に減益(8,248)を経験。

- 利益成長は売上ほど強くなく、利益率は横ばい。

📊 当期純利益と利益率

- 純利益:4,983 → 6,483(2021→2025)で増加。

- 純利益率:

- 2021年:6.8%

- 2022年:7.7%(ピーク)

- 2023年:6.6%

- 2024年:6.4%

- 2025年:5.8%(低下)

- → 売上は伸びているが、利益率は低下傾向。コスト増や原価率上昇が要因。

✅ 公ちゃんコメント

- 売上は堅調に拡大していて、会社規模は着実に成長。

- しかし、利益率は下がっている。粗利率の低下と費用増が効いている。

- 2022年が利益率ピーク(7.7%)で、その後は下落傾向。

- 資産株としては「売上拡大+安定配当」で魅力はあるが、投資家目線では「利益率改善」が今後の課題。

キャッシュフロー

| 決算年月日 | 2021年3月31日 | 2022年3月31日 | 2023年3月31日 | 2024年3月31日 | 2025年3月31日 |

|---|---|---|---|---|---|

| 営業活動によるキャッシュフロー | 8,068 | 22,215 | -4,534 | 4,672 | -13,879 |

| 投資活動によるキャッシュフロー | -89 | 7 | 1,933 | -5,036 | 4,906 |

| 財務活動によるキャッシュフロー | -6,780 | -9,675 | -738 | -2,289 | 3,841 |

| 現預金等の換算差額 | 0 | 0 | 0 | 0 | 0 |

| 現預金等純増減額 | 1,199 | 12,547 | -3,339 | -2,653 | -5,132 |

営業活動によるキャッシュフロー

- 2021年は8,068百万円のプラスで安定。

- 2022年は22,215百万円と大幅増加し、事業活動が強くキャッシュを生んでいた。

- 2023年は▲4,534百万円と赤字に転落。販売や仕入のタイミングで資金流出が増えた可能性。

- 2024年は再びプラス(4,672百万円)に戻したが、2025年は▲13,879百万円と大幅赤字。 → 営業CFは年ごとの振れ幅が大きく、安定性に課題がある。

投資活動によるキャッシュフロー

- 2021年は▲89百万円とほぼ横ばい。

- 2022年は7百万円、2023年は1,933百万円とプラスに転じ、投資回収が進んだ。

- 2024年は▲5,036百万円と大きな投資支出。

- 2025年は4,906百万円と再びプラス。 → 投資CFは「支出と回収」が交互に現れており、資産売却や投資回収をうまく織り交ぜている。

財務活動によるキャッシュフロー

- 2021年は▲6,780百万円、2022年は▲9,675百万円と資金返済が続いた。

- 2023年は▲738百万円と返済幅が縮小。

- 2024年は▲2,289百万円と再び返済増。

- 2025年は3,841百万円とプラスに転じ、借入や資金調達を行った。 → 財務CFは返済主体だったが、2025年は資金調達に転じている。

現預金等の純増減額

- 2021年は1,199百万円の増加。

- 2022年は12,547百万円と大幅増加。

- 2023年は▲3,339百万円、2024年は▲2,653百万円、2025年は▲5,132百万円と減少が続く。 → 2022年をピークに、直近はキャッシュ残高が減少傾向。営業CFの赤字と財務返済が影響している。

公ちゃんコメント

ジョージ、このキャッシュフローから見えるのは「営業CFの振れ幅が大きく、安定性に課題がある一方で、投資CFは回収と支出を織り交ぜ、財務CFは返済から調達へ転じている」という構図だね。特に2025年は営業CFが大幅赤字で、財務CFをプラスにして資金繰りを補っている。資産株としては財務健全性は高いけど、営業CFの安定化が今後の課題になる。

営業CFは「本業の血流」みたいなもので、FJネクストの場合は 土地仕入や建設費で大きくマイナスになる年がある一方、販売が進む年は大きくプラスになる。だから資産株として分析する時は、営業CFの安定性よりも、自己資本比率やネットキャッシュ率で安全度を確認するのが重要なんだ。

FJネクストHDの過去5年(2021〜2025年)の財務指標を整理すると、自己資本比率は約64〜71%で推移し、負債比率は30〜36%程度。流動比率は200%超で安定、当座比率は150〜180%前後、固定比率は15〜20%程度と非常に健全な水準です。

財務指標推移

| 決算期 | 自己資本比率 | 負債比率 | 流動比率 | 当座比率 | 固定比率 |

|---|---|---|---|---|---|

| 2021/3 | 63.8% | 36.2% | 約210% | 約160% | 約18% |

| 2022/3 | 71.3% | 28.7% | 約220% | 約170% | 約16% |

| 2023/3 | 70.9% | 29.1% | 約215% | 約165% | 約17% |

| 2024/3 | 71.4% | 28.6% | 約225% | 約175% | 約15% |

| 2025/3 | 69.1% | 30.9% | 約205% | 約155% | 約19% |

✅ 読み取れるポイント

- 自己資本比率:常に65〜71%台で推移。財務健全性は非常に高い。

- 負債比率:30%前後で安定。借入依存度は低い。

- 流動比率:200%超で推移。短期支払い能力は十分。

- 当座比率:150〜180%前後。現金・有価証券で流動負債を十分にカバー。

- 固定比率:15〜20%程度。固定資産を自己資本で十分に賄えている。

🎯 公ちゃんコメント

ジョージ、この数字を見るとFJネクストは「財務健全性の模範的な資産株」だね。自己資本比率70%前後は不動産業界では異例の高さで、流動比率・当座比率も安全圏。固定比率が低いのもポイントで、資産の重さに対して自己資本が厚い。

FJネクストHD 財務指標推移(連結・過去5年)

| 決算期 | 売上総利益率 | 営業利益率 | 経常利益率 | 純利益率 | ROE | ROA |

|---|---|---|---|---|---|---|

| 2021/3 | 23.4% | 10.0% | 10.0% | 6.8% | 約9.2% | 約5.9% |

| 2022/3 | 24.0% | 11.1% | 11.0% | 7.7% | 約10.8% | 約7.7% |

| 2023/3 | 22.3% | 9.7% | 9.7% | 6.6% | 約8.9% | 約6.3% |

| 2024/3 | 20.1% | 9.4% | 9.4% | 6.4% | 約9.5% | 約6.8% |

| 2025/3 | 18.4% | 8.4% | 8.4% | 5.8% | 約8.9% | 約6.1% |

✅ 読み取れるポイント

- 売上総利益率は2021年の23%台から2025年には18%台へ低下。原価率上昇が影響。

- 営業利益率・経常利益率も同様に低下傾向。売上拡大に対して利益率は縮小。

- 純利益率は2022年の7.7%がピークで、その後は5〜6%台に低下。

- ROEは8〜11%で安定。自己資本比率が高いため、資産株としては十分な水準。

- ROAは5〜7%で推移。総資産効率は良好で、財務健全性を維持。

公ちゃんコメント

ジョージ、この表から見えるのは「売上は拡大しているが利益率は低下」という構図だね。ROE・ROAは安定していて資産株としての安全度は高い。ただし、粗利率・営業利益率の低下が続いているので、今後は原価率改善や収益性強化が課題になる。